Saviez-vous qu’il est possible de convertir un PEA en rente viagère ?

✅ Si c’est le cas, vous faites partie du 1% des épargnants qui connaissent cette possibilité… Il s’agit pourtant de l’un des meilleurs avantages méconnus du PEA !

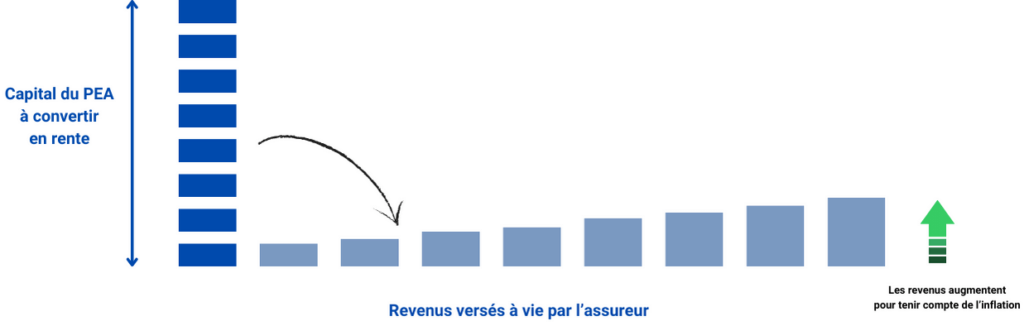

Un capital provenant d’un PEA peut être transformé en rente viagère, c’est-à-dire en une source de revenu régulier et versé à vie… et surtout exempté d’impôt ! 💸

Il est particulièrement intéressant pour sécuriser sa retraite et profiter d’une fiscalité allégée jusqu’à la fin de sa vie.

Vous vous demandez comment convertir efficacement votre PEA en rente viagère ? Comment se calcule cette rente ? On vous explique cela dans cet article.

Comprendre la rente viagère issue d'un PEA

Rappel sur ce qu’est la rente viagère

La rente viagère est une option financière qui vous permet de transformer un capital (par exemple une somme d’argent que vous avez épargné) en un revenu qui vous sera versé régulièrement pour le reste de votre vie.

Cette conversion de votre capital en rente vous offre une source de revenu constante. C’est donc une solution intéressante, en particulier pour sécuriser sa retraite.

Le PEA : une enveloppe fiscale avantageuse

Vous avez peut-être déjà entendu parler du Plan d’Épargne en Actions (PEA). C’est un outil d’investissement qui offre des avantages fiscaux notables.

Pour rappel, après cinq ans, les gains que vous réalisez avec votre PEA sont moins taxés, passant de 30% à seulement 17,2%.

Cet avantage fiscal en fait l’un des produits d’épargne les plus populaires… à condition d’opter pour le meilleur PEA ! En effet, bien que leur fonctionnement soit identique, ils ne sont pas commercialisés de la même manière. Par exemple certains établissements appliqueront des tarifs plus élevés que d’autres…

🔍 Il est donc important de bien comparer (voir notre comparatif PEA).

Revenons sur ce que permet de faire le PEA. Pour récupérer les fonds issus du plan, vous pouvez le faire sous forme de rachat. C’est la solution la plus courante. Vous pouvez également choisir de transformer le capital du PEA sous forme de rente viagère ! Il y a alors plusieurs avantages 👇

Les avantages d’opter pour une rente viagère avec un PEA

Opter pour une rente viagère d’un PEA au lieu d’un retrait en capital offre plusieurs avantages :

- 🛡️ Une bonne sécurité financière. La rente garantit un revenu régulier et à vie, ce qui est particulièrement précieux pour votre stabilité financière à la retraite.

- ❤️ La possibilité de souscrire à une options de réversion. Vous pouvez choisir d’inclure des options comme la réversion pour un bénéficiaire, par exemple le conjoint. Cela assure un revenu au conjoint survivant après votre décès.

- 💸 Enfin le principal avantage d’après moi : son régime fiscal avantageux ! Nous allons expliquer ce point plus en détail dans la partie suivante.

Quelle fiscalité s'applique sur la rente issue d'un PEA ?

Pour apprécier pleinement les avantages fiscaux du PEA en termes de rente viagère, il faut d’abord comprendre la fiscalité générale d’une rente viagère. .

Fiscalité classique de la rente viagère

Fiscalement, il s’agit d’une rente viagère à caractère onéreux (RVTO).

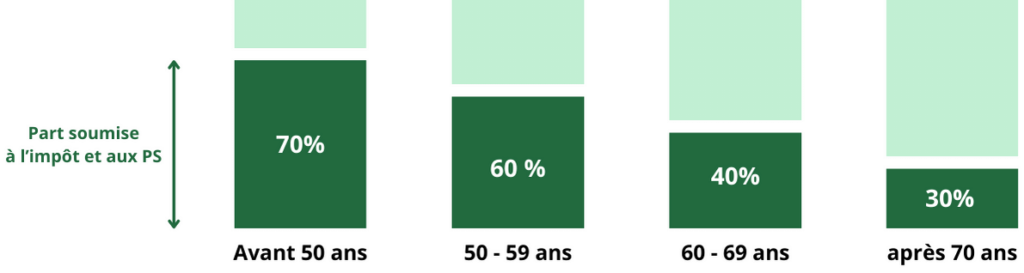

Dans un cas classique hors PEA, les paiements mensuels que vous recevez, appelés arrérages, ne sont pas intégralement taxables. Seule une fraction de ces arrérages est imposée, et cette portion varie en fonction de votre âge au début de la rente :

- Avant 50 ans : 70% des versements sont soumis aux prélèvements sociaux tandis que 30% sont exonérés.

- De 50 à 59 ans : 60% des versements sont taxables et 40% exonérés.

- De 60 à 69 ans : 40% sont taxables et 60% exonérés.

- À partir de 70 ans : Seulement 30% de la rente est taxable, avec 70% exonéré.

La partie taxable des arrérages est soumise à deux types de prélèvements :

- L’impôt sur le revenu, qui dépend de votre tranche marginale d’imposition (TMI).

- Les prélèvements sociaux, actuellement fixés à 17,2%.

Fiscalité de la rente dans le cadre du PEA

Pour les rentes viagères issues d’un PEA, la fiscalité est similaire… mais avec un avantage notable : la partie taxable des arrérages n’est pas soumise à l’impôt sur le revenu ! Seuls les prélèvements sociaux sont prélevés.

Cela représente un bénéfice fiscal significatif, qui s’applique seulement si le PEA a été détenu pendant plus de cinq ans. Si le PEA est plus jeune, cet avantage fiscal ne s’applique pas.

A noter que cet avantage s’applique également dans le cas d’un PEA en gestion pilotée.

L’avis de l’Investisseur FlâneurPour moi, l’avantage fiscal offert par le PEA est particulièrement remarquable. En maintenant votre PEA pendant seulement cinq ans, vous pouvez bénéficier d’un avantage fiscal sur les rentes perçues pour le reste de votre vie. Ce rapport entre la contrainte de temps et le bénéfice obtenu est, à mon avis, exceptionnel. Si vous comptez obtenir une rente viagère, passer par le PEA est une excellente opportunité. |

Exemple concret

Par exemple vous avez converti PEA de plus de 5 ans en rente qui vous offre 3000€ par mois brut. Vous avez 65 ans lorsque vous avez activé cela.

Du coup seuls 40% de la rente est taxable soit 1 200€. Grâce à votre PEA de plus de 5 ans vous vous êtes taxé uniquement sur les prélèvements sociaux de 17,2% vous paierez donc 206€. Vous recevrez donc une rente net 2 2794€

Que ce serait-il passé si vous aviez un PEA de moins de 5 ans ? Dans ce cas vous auriez dû également inclure la rente dans votre taux marginal d’imposition.

Comment convertir votre PEA en rente viagère : étape par étape

Voici les étapes à suivre pour convertir un PEA en rente viagère :

1. Vérifiez votre type de PEA : bancaire ou assurance

Il existe deux formes de PEA :

- Le PEA bancaire. Ouvert dans une banque, il offre une grande variété d’actifs dans lesquels investir, principalement des actions. C’est le PEA le plus populaire et le mieux adapté à la majorité des épargnants. C’est pour cette que notre classement des PEA se focalise uniquement sur cette catégorie. .

- Le PEA assurance. Ouvert auprès d’une compagnie d’assurance, ce PEA est beaucoup plus limité en terme d’actifs disponibles. En général, il ne propose qu’une poignée d’ OPCVM éligibles.

Ces deux types de PEA partagent la même fiscalité et fonctionnent de la même manière, à peu de choses près.

Toutefois, seul le PEA assurance peut être directement converti en rente viagère. Si vous détenez un PEA bancaire, il faudra le transférer vers une compagnie d’assurance.

Si vous possédez déjà un PEA assurance

Si vous avez ouvert un PEA bancaire et souhaitez le convertir en rente viagère, vous devrez d’abord le transférer vers une compagnie d’assurance.

Ce transfert est nécessaire car seules les compagnies d’assurance peuvent convertir le capital en rente viagère. En effet, ce type de rente est techniquement une assurance sur votre vie.

Vous devez donc :

- Choisir une compagnie d’assurance. Des compagnies telles qu’Axa, Groupama, ou Generali peuvent gérer ce type de produit. Un courtier spécialisé peut également vous assister dans vos démarches.

- Effectuer une demande de conversion. L’assureur vous guidera à travers les démarches nécessaires et vous informera sur le montant potentiel de la rente.

- Transférer vos fonds. Une fois votre compte ouvert auprès de l’assureur, transférez-y les fonds de votre PEA bancaire. Vérifiez les frais de transfert, qui peuvent varier, notamment si votre banque n’est pas directement associée à une compagnie d’assurance.

Si vous avez déjà un PEA assurance : faites une demande de conversion

La procédure est plus simple puisque votre plan est déjà au sein d’une compagnie d’assurance, qui a les moyens de vous proposer une conversion de votre PEA en rente viagère.

L’un des avantages est que vous n’aurez aucun frais de transfert et les délais de traitement sont généralement plus courts..

Demandez la conversion de votre capital en rente. Pour cela, contactez votre assureur pour initier la conversion. Il vous fournira toutes les informations nécessaires, y compris le calcul de la rente.

💡 A savoirSi vous optez pour une rente viagère, cela entraînera la clôture de votre PEA. Il faut également savoir que ce choix implique l’aliénation du capital. Autrement dit, vous « donnez » votre capital à la compagnie en contrepartie de l’assurance d’obtenir une rente jusqu’à la fin de sa vie. Il est donc difficile de revenir en arrière une fois la rente mise en place. |

2. Choisissez ou non pour l’option rente réversible

L’option de rente réversible est une option vraiment intéressante. Elle permet que, en cas de décès, la rente continue d’être versée à un bénéficiaire désigné. Cela peut être par exemple votre conjoint survivant.

En optant pour cette clause, le revenu régulier dont vous avez droit continuera d’être versé au bénéficiaire jusqu’à la fin de sa vie. La rente d’éteindra au décès de celui-ci.

Cependant, cette option a un impact sur le montant de la rente. En effet, la rente initiale sera réduite car cette garantie supplémentaire représente un coût pour l’assureur.

L’avis de l’Investisseur FlâneurL’option de rente réversible est particulièrement avantageuse pour ceux qui souhaitent assurer une sécurité financière à un bénéficiaire ayant peu de ressources propres. Un exemple classique est celui d’un couple où l’un a été le principal soutien financier tandis que l’autre, ayant peut-être passé de nombreuses années comme parent au foyer, dispose d’une retraite moins conséquente en raison de cotisations réduites. En optant pour cette clause, le partenaire ayant travaillé peut garantir que son conjoint continuera de recevoir un revenu régulier après son décès, offrant ainsi tranquillité d’esprit et stabilité financière. |

Début du versement de la rente

Une fois que vous avez transféré votre PEA à une compagnie d’assurance et que le contrat de rente viagère est en place, les versements commenceront selon les modalités que vous avez convenues avec l’assureur.

Les paiements de la rente surviennent généralement chaque mois, bien que certains contrats permettent des versements trimestriels ou annuels, selon vos préférences et besoins financiers.

Avec l’introduction du prélèvement à la source en France, les arrérages que vous percevez sont net d’impôt. Cela signifie que le montant que vous recevez chaque période n’a pas besoin d’être déclaré dans votre revenu imposable, et aucun impôt supplémentaire n’est dû sur ces montants. Cette simplification fiscale facilite la gestion de votre budget de retraite sans soucis administratifs supplémentaires.

Comment se calcule la rente viagère d’un PEA ?

La conversion d’un capital accumulé dans PEA en une rente viagère se base sur trois critères principaux :

- 💰 Le capital de départ. Il s’agit de la somme totale accumulée dans votre PEA que vous souhaitez convertir en rente. Plus ce montant est élevé, plus la rente potentielle peut être importante.

- 👴 Votre espérance de vie. L’âge du bénéficiaire au moment de la conversion influence directement l’estimation de la durée pendant laquelle la rente sera versée. Pour déterminer l’espérance de vie, les assureurs utilisent des tableaux de mortalité, basés sur les statistiques de l’INSEE.

- 🔢 Un taux de conversion. Ce taux est utilisé pour calculer le montant de la rente à partir du capital de départ. Chaque compagnie d’assurance détermine librement ce taux, qui peut varier considérablement en fonction de leurs propres calculs de risque et de rendement. Les méthodes de calcul peuvent être complexes et ne sont pas toujours transparentes pour le consommateur.

En raison des variations possibles du taux de conversion entre différentes compagnies d’assurance. Je vous conseille de consulter plusieurs assureurs et de réaliser des simulations pour choisir l’offre la plus avantageuse. Par exemple, certaines assurances peuvent offrir des rentes plus élevées pour le même capital en fonction de leur évaluation des risques et de leur structure de coûts.

Exemple de simulation

Pour vous donner une idée vous vous pouvez faire quelques simulations avec ce petit simulateur proposé par le CIC.

Selon ce simulateur, une personne de 70 ans qui souhaite convertir un capital de 1 million d’euros en rente viagère pourrait recevoir une estimation de rente d’environ 4 000 euros par mois.

Conclusion

La transformation du capital accumulé dans un PEA en rente viagère représente un des principaux avantages de ce produit d’épargne. En effet, c’est le seul à permettre de se constituer un revenu à vie tout en profitant d’une fiscalité avantageuse. Il est regrettable que si peu d’épargnants soient informés de cette possibilité…

Pourquoi cette méconnaissance ? J’ai un avis sur le sujet : la majorité des PEA sont des comptes bancaires. Et comme vous le savez maintenant, ils ne permettent pas une conversion directe en rente viagère. Pour bénéficier de cette option, il est nécessaire de transférer les fonds vers un PEA assurance, ce qui n’est pas forcément dans l’intérêt des banques qui gèrent les PEA bancaires. Par conséquent, il n’est pas dans leur intérêt de vous informer sur cette possibilité.

Heureusement, après avoir lu cet article, vous êtes maintenant bien informé de cette possibilité et pouvez envisager de tirer parti de cette option avantageuse si elle correspond à vos besoins !

Pour aller plus loin

- Les PEA les moins chers

- La meilleure banque pour un PEA

- Notre avis sur le PEA de Fortuneo

- Le PEA Gratuit existe-t-il ?

- Notre avis sur le PEA de Yomoni

- PEA Jeune : guide complet

- Quel est le plafond du PEA ?

- Les meilleures actions à mettre dans son PEA

- Les différentes entre PEA et Compte-titre

- Les différences entre PEA et Assurance-vie