😱 « J’ai reçu un courrier de l’administration fiscale, mon PEA est bloqué »

Dépasser le plafond de son PEA peut entraîner des complications inattendues, comme l’a appris à ses dépens Gilles, l’un de mes collègues. Son le PEA a été clôturé par les autorités fiscales pour avoir excédé la limite autorisée de versements. Son expérience, qu’il partage avec nous, souligne l’importance de bien comprendre et gérer le plafond.

Dans cet article, nous allons détailler le plafond du PEA et les raisons de son existence (vous verrez que c’est pour une bonne raison). Ensuite, je partagerai avec vous des conseils pratiques pour optimiser le plafond de votre PEA tout en respectant la législation.

Pour terminer, j’ai demandé à Gilles de vous partager son expérience. Cela vous donnera un aperçu de ce qui peut arriver lorsque le plafond est dépassé et comment il a pu résoudre la situation.

Ce que vous allez apprendre dans cet article✅ Comprendre le plafond du PEA : Découvrez les règles régissant le montant maximum autorisé pour les versements dans un PEA. 📈 Comment optimiser le plafond de son PEA lorsqu’il est atteint. Je vous livre quelques astuces, légales bien entendu ! 💬 Le témoignage d’un investisseur qui a vu son PEA bloqué à cause d’un dépassement involontaire. Il nous explique comment cela s’est passé et comment il s’en est sorti. |

Avant de poursuivre, je pars du principe que vous savez ce qu’est un PEA. Si ce n’est pas le cas, je vous invite à consulter nos guides explicatifs :

💡 Nos différentes guides sur le sujet

|

Maintenant, entrons dans le cœur du sujet :

Quel est le montant maximum du PEA ?

Le montant maximum du plafond dépend du type de PEA.

Les plafonds de versement des différentes catégories de PEA

Le PEA se décline en plusieurs catégories, chacune répondant à des besoins d’investissement spécifiques : le PEA bancaire, le PEA assurance, le PEA PME, et le PEA Jeune. Voici un aperçu du plafond de versement pour chacune de ces catégories :

Plafond du PEA Bancaire : 150 000 €

Le PEA bancaire est le modèle le plus répandu (voir notre classement des PEA). Géré par une banque, il est apprécié pour sa simplicité et sa flexibilité. Il est applique également les tarifs PEA les plus intéressants.

Il permet d’investir jusqu’à 150 000 €.

Plafond du PEA Assurance : 150 000 €

Le PEA assurance est administré par une compagnie d’assurance. Bien qu’il soit moins courant que son homologue bancaire, il offre des options de gestion et de garantie différentes, adaptées à certains profils d’investisseurs. Malheureusement ce ne sont pas les PEA les moins chers.

Son plafond est également de 150 000€.

Plafond du PEA-PME : 225 000 €

Conçu pour favoriser l’investissement dans les petites et moyennes entreprises ainsi que les entreprises de taille intermédiaire, le PEA-PME bénéficie d’un plafond plus élevé, fixé à 225 000 €. Cette différence vise à encourager les investissements dans le tissu économique local et les secteurs innovants.

Plafond du PEA Jeune : 20 000 €

Le PEA Jeune est une variante destinée aux investisseurs âgés de 18 à 25 ans, rattachés fiscalement à leurs parents. Son plafond est limité à 20 000 €, une mesure qui reflète la volonté de protéger les jeunes investisseurs, souvent considérés comme novices.

Le plafond s’applique uniquement aux versements

Contrairement à une idée répandue, le plafond du PEA s’applique exclusivement aux sommes versées sur le compte. Il ne prend pas en compte les gains ou les pertes générés par les investissements réalisés au sein du PEA !

Prenons un exemple concret pour illustrer ce point : supposons que vous ayez un PEA classique, son plafond est donc de 150 000 €. Imaginons ensuite que vous ayez effectué des versements totalisant 100 000 € et que, grâce à une gestion avisée, vous ayez généré une plus-value de 50 000 €. La valeur totale de votre PEA atteindrait alors 150 000 €.

Dans ce scénario, le plafond de versement se concentre uniquement sur les 100 000 € initialement investis. Cela signifie que vous êtes encore en mesure de verser 50 000 € supplémentaires dans votre PEA !

Vous vous demandez la raison d’être de ces plafonds ? Il y en a une bonne, que je vais vous expliquer. Ensuite, je vous donnerai quelques astuces pour dépasser le plafond tout en restant dans la légalité 😉

Quel est l'intérêt du plafond PEA ?

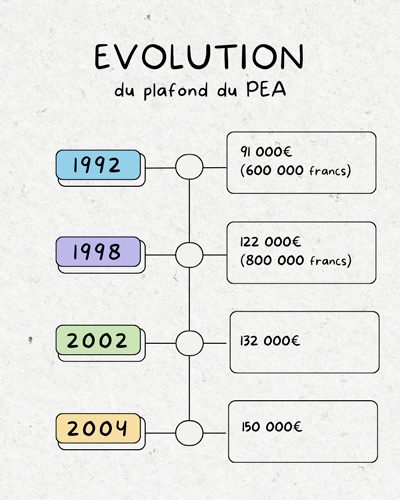

S’il existe des plafonds pour le PEA c’est pour des raisons bien précises. Comme vous pouvez le voir, le plafond du PEA a évolué avec le temps :

🤝 Tout d’abord, il garantit l’équité fiscale. En effet le plafond du PEA est là pour garantir que les bénéfices de cette enveloppe fiscale ne soient pas l’apanage exclusif des investisseurs les plus aisés. En définissant une limite d’investissement, le PEA cherche à rendre ses avantages fiscaux accessibles au plus grand nombre. Cela permet une distribution plus équilibrée des opportunités d’investissement et des avantages fiscaux, contribuant à une cohésion sociale autour de l’investissement.

🔄 De plus, il offre une flexibilité aux autorités pour l’ajuster en fonction des changements économiques et des objectifs politiques (c’est d’ailleurs pour ça qu’il n’est pas figé). S’il n’y avait pas de plafond PEA, celui-ci capterait une écrasante partie de l’épargne des français, qui ne serait pas investi ailleurs.

Maintenant, voyons quelques stratégies (légales) pour optimiser le plafond de votre PEA :

Stratégies d'optimisation lorsqu’on atteint le plafond du PEA

Combiner PEA Classique et PEA-PME

Vous ne pouvez ouvrir qu’un seul PEA à la fois… sauf pour le PEA-PME que vous pouvez combiner avec un PEA classique (bancaire ou assurance) !

En ouvrant les deux, vous augmentez mécaniquement votre plafond global. Mais celui-ci ne doit pas dépasser 225 000 €. Par ailleurs, vous ne pouvez pas dépasser 150 000€ sur le PEA classique. Concrètement si vous atteignez le plafond de 150 000€ sur votre PEA classique, vous pouvez ouvrir un PEA-PME et verser jusqu’à 75 000€.

Réinvestissez vos plus-values

Un aspect très intéressant du PEA est que ni les plus-values réalisées ni les dividendes perçus n’entrent dans le calcul du plafond de versement. Cela vous offre la possibilité de réinvestir ces gains dans l’achat de nouvelles actions ou de parts de fonds, sans pour autant affecter votre plafond initial de contributions.

Concrètement lorsque vous atteignez le plafond de votre PEA, réinvestissez systématiquement vos plus-values. Vous pourrez ainsi dépasser les 225 000€ de plafond de manière tout à fait légal ! Cette astuce s’arrête lorsque vous déciderez de retirer vos gains de votre PEA.

Que se passe-t-il si l’on dépasse le plafond de son PEA ?

Dépasser le plafond de versement du PEA peut entraîner des conséquences importantes (on verra juste après un cas concret avec le témoignage de Gilles…).

Il est donc crucial de comprendre ces implications pour éviter toute infraction involontaire et maintenir l’intégrité fiscale de votre PEA.

Les conséquences d’un dépassement de plafond

Les établissements financiers qui gèrent les PEA sont tenus de surveiller les versements de leurs clients pour s’assurer qu’ils ne dépassent pas le plafond autorisé. En cas de dépassement, ils sont tenus de notifier l’investisseur afin de régulariser la situation.

⚠️ Néanmoins cette surveillance ne fonctionne pas toujours , comme cela est arrivé à l’un de mes collègues (lire son témoignage en fin d’article).

Si le plafond de versement du PEA est dépassé, plusieurs mesures peuvent être prises par l’établissement financier ou les autorités fiscales :

- 🚫 Clôture du PEA : La conséquence la plus grave d’un dépassement est la clôture forcée du PEA. Cela entraîne la liquidation de tous les investissements détenus dans le PEA et l’application des règles fiscales comme si le PEA avait été clôturé par l’investisseur.

- 💥 Régularisation fiscale : en plus de la clôture, l’investisseur peut se voir appliquer des pénalités fiscales pour le dépassement. Cela inclut la perte des avantages fiscaux sur les gains réalisés au-delà du plafond légal.

Gestion et prévention d'un dépassement Involontaire

Dans certains cas, un dépassement peut survenir de manière involontaire, par exemple, par un versement accidentel ou une mauvaise compréhension des règles. Dans ces situations, il est important d’agir rapidement en contactant votre banque ou votre conseiller financier pour discuter des options de régularisation, qui peuvent inclure le retrait des fonds excédentaires pour revenir dans les limites autorisées.

La meilleure approche est bien sûr de prévenir toute possibilité de dépassement :

- Suivi rigoureux : Tenez un registre précis de tous les versements effectués sur votre PEA et comparez-le régulièrement au plafond autorisé.

- Alertes et notifications : Beaucoup d’établissements financiers offrent des services d’alerte pour vous avertir lorsque vous approchez du plafond de versement. Utilisez ces outils pour éviter tout dépassement accidentel.

- Planification des versements : Planifiez vos versements dans le temps, surtout si vous avez l’intention de maximiser votre investissement jusqu’au plafond autorisé, pour éviter tout dépassement dû à des erreurs de calcul.

Témoignage d’un épargnant qui a dépassé le plafond du PEA

Présentation de Gilles

Gilles est un ancien collègue de travail que j’ai côtoyé plusieurs années. Il lui est arrivé une mésaventure qui m’a donné envie d’écrire cet article. C’est donc tout naturellement que je lui ai proposé de venir témoigner son histoire ici.

Peux-tu te présenter à nos lecteurs ?

« Je m’appelle Gilles j’ai 42 ans, et je travaille dans un cabinet de conseils en Fusions & Acquisitions. À côté de mon activité professionnelle, je suis passionné par l’investissement en bourse, et plus particulièrement dans les actions. Cela fait maintenant une dizaine d’années que j’investis, en cherchant toujours à optimiser mes placements et à mieux comprendre les mécanismes des marchés financiers. Je suis également un grand amateur de randonnée, ce qui me permet de décompresser et de m’éloigner un peu de l’agitation des marchés. »

Peux-tu nous expliquer comment ton PEA a été bloqué pour dépassement de plafond ?

J’ai ouvert mon PEA il y a environ 15 ans, dans une grande banque traditionnelle où j’ai toujours été client. Je sais en lisant tes articles qu’il existe un meilleur PEA mais j’ai, pour ainsi dire, toujours été réticent à faire l’effort de transférer mon PEA (la faute à ma phobie administrative…)

Depuis le début, j’ai opté pour des versements réguliers, grâce à un système automatique mis en place il y a des années. Tout allait bien jusqu’au jour où, lors d’une tentative de transaction habituelle, j’ai constaté que mon compte était complètement bloqué. Impossible de réaliser la moindre opération, ce qui m’a laissé perplexe et, très vite, assez anxieux.

Je me suis empressé de contacter mon conseiller bancaire pour éclaircir la situation. Il m’a alors révélé que j’avais involontairement dépassé le plafond autorisé pour le PEA, à cause de ces versements automatiques.

Je lui ai fait part de mon étonnement qu’il n’y ait pas des mesures de sécurité pour prévenir ce genre de dépassement. Mon conseiller a admis qu’il s’agissait d’une erreur de leur côté, et m’a assuré que tout serait rapidement résolu.

Comment les choses se sont-elles arrangées ?

Les semaines suivantes furent un véritable marathon de patience. Mon PEA restait bloqué sans signe d’avancement, et j’ai fini par recevoir une lettre de l’administration fiscale m’annonçant des pénalités pour dépassement de plafond. Je m’en amuse aujourd’hui, mais à ce moment-là j’étais très ennuyé…

Je suis resté en contact étroit avec mon conseiller (pour ne pas dire que je le harcelais). Finalement, mon conseiller a pu joindre l’administration et a pu rectifier la situation. La banque a admis son erreur, collaboré avec l’administration fiscale, et mes pénalités ont été annulées. Quand mon PEA a été débloqué, j’ai ressenti un immense soulagement.

Quel conseil tu donnerais à quelqu'un pour éviter de vivre la même expérience ?

Mon conseil principal serait de surveiller attentivement vos investissements et de maîtriser les règles du PEA. Ne vous reposez pas uniquement sur les systèmes d’alerte de votre banque. En cas de doute ou de problème, n’hésitez pas à agir rapidement et à solliciter des conseils professionnels. Une action prompte peut véritablement faire la différence.