Vous voulez récupérer l’argent de votre PEA ?

Dans certains cas cela n’entraînera pas forcément la clôture de votre PEA. En effet, dans de nombreuses situations, il est tout à fait possible d’effectuer des retraits sans procéder à la clôture complète de votre plan.

🚫 Cependant, certaines situations rendent la clôture inévitable

✅ Dans cet article, nous allons vous expliquer comment clôturer son PEA étape par étape. Vous allez voir que cette étape est bien plus simple qu’il n’y parait.

La clôture du PEA est un processus plus simple qu’il n’y parait

L’idée de fermer son PEA peut paraître complexe et décourageante, surtout si vous n’êtes pas familier avec les formalités administratives des produits d’investissement. En fait, le processus est bien plus simple qu’il en a l’air de prime abord.

Déjà, les banques et les courtiers sont généralement réactifs aux demandes de clôture, car ils sont tenus de respecter les volontés de leurs clients. Bien sûr il peut y avoir des exceptions, dans la suite de l’article je vous donnerai une astuce efficace au cas où votre banque ferait la sourde oreille.

En attendant, voici les principales étapes pour clôturer son PEA :

Ce n’est pas tant la procédure qui est complexe, mais plutôt la raison pour laquelle vous souhaitez fermer votre PEA. Cette démarche exige mûre réflexion et doit s’aligner harmonieusement avec votre planification patrimoniale globale.

Pourquoi fermer son un PEA ?

La raison la plus évidente qui vient à l’esprit est le désir de récupérer les fonds investis.

Cependant, il est important de dissiper un malentendu courant : dans de nombreux cas, il est possible de retirer une partie de votre capital sans pour autant devoir fermer votre PEA. En réalité, la clôture complète du plan n’est pas recommandée dans la majorité des situations !

Les cas où la clôture du PEA est inévitable

Si votre PEA a moins de 5 ans et que vous souhaitez retirer les fonds

C’est le scénario principal menant à une clôture obligatoire de votre PEA. Si vous effectuez un retrait avant le seuil des 5 ans, le plan est automatiquement clôturé et converti en un compte-titres ordinaire.

Cette action entraîne la perte de tous les avantages fiscaux initialement liés au PEA, ainsi que de son ancienneté. Si vous décidez ultérieurement d’ouvrir un nouveau PEA, vous repartirez de zéro en termes d’ancienneté et d’avantages associés.

Dépassement du plafond de versement :

Bien que moins fréquent, un autre cas de clôture obligatoire survient lorsque les versements excèdent le plafond autorisé pour le PEA. Cette situation, bien que rare, impose également la clôture du plan.

Dans la majorité des cas, fermer son PEA n’est pas obligatoire (ni recommandé !)

Dans bien des cas, clôturer son PEA n’est ni nécessaire ni conseillé. Il existe des situations spécifiques où, malgré une envie ou un besoin de récupérer des fonds, il est possible de procéder autrement sans fermer votre PEA.

Situations personnelles permettant des retraits partiels sans clôture

Si vous vous trouvez dans l’une des circonstances suivantes, sachez qu’un retrait partiel de votre PEA est envisageable sans entraîner sa clôture, même si le plan a moins de cinq ans :

- 🚀 La création ou la reprise d’une entreprise.

- 🛑 Un licenciement, un départ en retraite anticipée, ou une invalidité vous concernant ou concernant votre conjoint (marié ou pacsé).

- 💼 Le retrait de titres issus de sociétés en cours de liquidation.

Ces exceptions permettent une certaine flexibilité, offrant ainsi la possibilité de répondre à des besoins financiers urgents sans sacrifier les avantages de votre PEA.

Vous n’êtes pas satisfait de votre courtier

Vous n’êtes plus satisfait de votre courtier en raison de frais élevés, d’une plateforme obsolète, ou d’un service client décevant ?

La solution n’est pas nécessairement de clôturer votre plan. Une alternative plus avantageuse serait de transférer votre PEA vers un autre établissement financier mieux adapté à vos besoins.

Un transfert de PEA permet de conserver l’ensemble de votre portefeuille (titres et liquidités) ainsi que l’antériorité fiscale de votre plan, un atout non négligeable. Le processus de transfert est généralement simple, l’essentiel étant de choisir le bon courtier. Pour vous aider, voici quelques études que nous avons réalisé :

💡 A découvrir

|

Réorientation des objectifs d’investissement

Avec le temps, vos objectifs financiers peuvent changer, influencés par des événements de vie ou simplement par le désir de diversifier vos investissements.

Si votre PEA a plus de cinq ans, il est tout à fait possible de réaliser un retrait partiel tout en conservant une somme minimale dans le plan. Cette stratégie vous permet de préserver les avantages fiscaux de votre PEA, offrant la flexibilité de le réutiliser ultérieurement si vos objectifs ou votre situation financière évoluent.

Quel est le meilleur moment pour clôturer son PEA

Si l’on devait déterminer le moment optimal pour clôturer un PEA, trois critères principaux se détachent pour guider cette décision :

- Ancienneté du PEA supérieure à 5 ans : L’atteinte de ce seuil est importante car elle marque le point à partir duquel les avantages fiscaux liés à la clôture du plan deviennent pleinement effectifs (on détaille ce point juste après).

- Position favorable sur le marché : Idéalement, la clôture de votre PEA devrait coïncider avec un moment où vos investissements affichent une performance positive, et que vous vous situez sur un point haut de marché. Cela vous permet de sécuriser vos gains et d’optimiser le rendement de votre épargne. À l’inverse, clôturer votre PEA lors d’un creux de marché, comme pendant une crise financière, risque de concrétiser vos pertes et de réduire significativement le montant récupéré.

- Planification de l’utilisation des fonds : Retirer de l’argent de votre PEA sans objectif spécifique est peu judicieux. Avant de procéder à la clôture, il est important d’avoir une vision claire de la réaffectation de ces fonds. Que ce soit pour investir dans un projet personnel qui vous tient à cœur ou pour réallouer votre capital dans des opportunités d’investissement plus alignées avec vos objectifs actuels, l’utilisation stratégique de cet argent est essentielle.

Bien que ces conditions idéales fournissent une ligne directrice pour la clôture de votre PEA, la réalité de chaque investisseur est unique. Les circonstances personnelles, les objectifs financiers et les contraintes de marché peuvent influencer votre décision. Finalement, vous seul pouvez déterminer le meilleur moment de clôturer votre PEA.

Quelles sont les conséquences fiscales de la clôture d’un PEA ?

La clôture d’un PEA implique des conséquences fiscales importantes, qu’il est important de comprendre pour prendre une décision éclairée.

Prenons un exemple concret pour illustrer ces conséquences. Imaginez que vous disposez d’un PEA valorisé à 10 000€, constitué d’un apport initial de 5 000€ et d’une plus-value latente de 5 000€.

Si le PEA a moins de 5 ans

Dans l’éventualité où vous décidez de clôturer votre PEA avant qu’il n’atteigne les 5 ans d’ancienneté, vous ne bénéficiez pas de l’avantage fiscal associé à ce produit. Les gains réalisés sont alors imposés à un taux forfaitaire de 30%, qui se décompose en :

- 12,8% au titre de l’impôt sur le revenu

- 17,2% au titre des prélèvements sociaux

Ainsi, sur une plus-value de 5 000€, vous seriez redevable de 1 500€ d’impôt (30% de 5 000€).

Si le PEA a plus de 5 ans

Au-delà de 5 ans, les avantages fiscaux du PEA prennent tout leur sens. Si vous clôturez votre PEA après cette période, seuls les prélèvements sociaux de 17,2% s’appliquent à vos gains, l’impôt sur le revenu étant totalement exonéré.

Pour une plus-value de 5 000€, l’impôt à payer serait de 860€, ce qui représente une charge fiscale nettement inférieure à celle d’un PEA de moins de 5 ans.

Attention aux frais de clôtures

La banque vous prélèvera des frais de sortie la clôturer votre PEA. Ces frais varient selon les établissements mais sont encadrés : la loi Pacte limite le total des frais de clôture à 150€, avec un plafond de 15€ par ligne détenue ou 50€ pour les titres non cotés.

Pour les banques, ces frais constituent une forme de barrière à la sortie. Cela incite les investisseurs à mûrement réfléchir avant de procéder à la clôture de leur PEA.

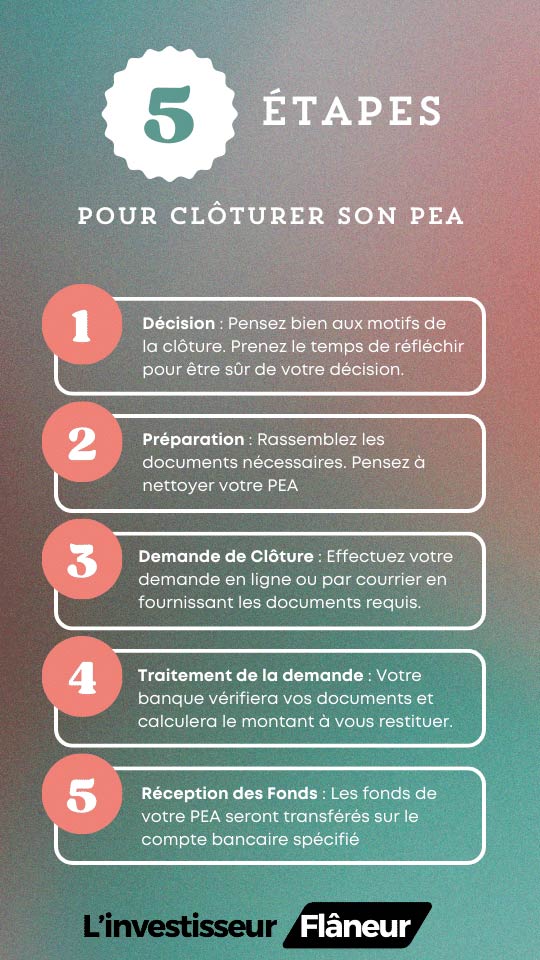

Clôturer son PEA étape par étape

1. Préparez votre portefeuille

Avant la clôture, vendez les actions de votre PEA. Cela vous permet de contrôler le timing et les conditions de vente, plutôt que de laisser la banque exécuter ces ventes. En effet, la banque cédera toutes vos lignes au prix du moment et n’attendra pas les conditions optimales. De plus elle appliquera des frais supplémentaires pour chaque ligne vendue.

L’objectif est de transformer votre portefeuille en liquidités, afin de simplifier la clôture. Planifiez ces ventes en fonction des conditions du marché pour maximiser vos gains ou minimiser vos pertes.

2. Rassemblez les documents nécessaires

Pour une clôture sans heurts, vous aurez besoin de fournir certains documents à votre banque ou courtier, notamment :

- Une pièce d’identité valide.

- Un justificatif de domicile récent.

- Un Relevé d’Identité Bancaire (RIB) pour le transfert des fonds.

Il est conseillé de préparer ces documents à l’avance pour éviter tout retard le jour de la demande de clôture.

3. Faites la demande de fermeture à votre banque

La procédure de demande de clôture peut varier d’un établissement à l’autre. Elle peut souvent être initiée directement en ligne, via votre espace client, ou par le biais d’une lettre recommandée si votre banque exige une demande formelle écrite.

Assurez-vous de bien comprendre et suivre les instructions spécifiques fournies par votre banque ou courtier pour une transition en douceur.

Pendant la clôture

Si cela n’a pas été fait en préparation, la banque s’occupera de la vente des titres restants dans votre PEA. Cette étape est cruciale pour liquider votre portefeuille et préparer le transfert des fonds.

Après la vente des titres

Une fois votre portefeuille entièrement liquidé, les fonds seront transférés sur le compte bancaire que vous avez indiqué. Le délai de cette opération peut varier selon les établissements, mais vous serez informé une fois le processus achevé et votre PEA officiellement clôturé.

4. (option) rédigez une lettre de clôture

Dans certains cas, votre banque ou courtier peut exiger une lettre formelle pour autoriser la clôture de votre PEA. Voici un modèle de lettre que vous pouvez utiliser pour faciliter cette démarche.

[Votre Prénom et Nom]

[Votre Adresse complète]

[Numéro de téléphone]

[Nom de la banque]

[Adresse complète de la banque]

[Date et lieu]

Objet : Demande de clôture de Plan d’Épargne en Actions (PEA) – Envoi en recommandé avec accusé de réception

Madame, Monsieur,

Je vous prie de bien vouloir prendre acte de ma demande de clôture de mon Plan d’Épargne en Actions, sous le numéro de compte [Numéro du PEA], détenu au sein de votre établissement. Je souhaite que les fonds disponibles soient transférés sur mon compte bancaire, dont l’IBAN est joint à ce courrier.

Je vous remercie de me confirmer la mise en œuvre de cette clôture et reste à votre disposition pour toute information complémentaire ou pour fournir d’éventuels documents additionnels. Vous pouvez me joindre par téléphone au [Votre Numéro de Téléphone].

Je vous prie d’agréer, Madame, Monsieur, l’expression de mes salutations distinguées.

[Votre signature]

5. Que faire si la banque refuse d’accéder à ma demande ?

Votre banque est légalement tenue de procéder à la clôture de votre PEA dès lors que vous en faites la demande officielle et fournissez les documents requis.

Si toutefois l’établissement montre des réticences ou retarde la procédure, n’hésitez pas à mentionner la possibilité de recourir au médiateur de l’Autorité des Marchés Financiers (AMF). Le médiateur et son équipe offrent un service de médiation gratuit, destiné à résoudre à l’amiable les différends dans des délais raisonnables. Souvent, le simple fait d’évoquer cette option incite la banque à accélérer le processus.

6. Déclarez la clôture de votre PEA

Après la clôture de votre PEA, il est important de déclarer cette opération ainsi que les éventuels gains ou pertes lors de votre prochaine déclaration de revenus.

Les gains doivent être déclarés dans la case 3VT de la déclaration 2042C si le PEA est clôturé entre 2 et 5 ans, ou dans la case 3VM si la clôture intervient avant 2 ans. Les pertes, applicables si la clôture a lieu avant 5 ans ou sous certaines conditions après 5 ans, sont à indiquer ligne 3VH. Si vous avez des moins-values antérieures, la déclaration n°2074-CMV devra également être remplie.

Cette démarche assure la conformité de votre situation fiscale et permet d’optimiser la gestion de vos investissements et de votre patrimoine.