Au cours de la dernière décennie, les Sociétés Civiles de Placement Immobilier (SCPI) ont connu une croissance fulgurante, séduisant de plus en plus d’investisseurs en quête d’une alternative aux placements traditionnels. Avec une capitalisation passant de 25 milliards d’euros en 2010 à près de 100 milliards d’euros en 2023, les SCPI ont prouvé leur capacité à s’imposer comme un acteur majeur du paysage financier.

🔥 L’attrait pour les SCPI ne cesse de s’accroître, et il est grand temps de lever le voile sur les raisons de ce succès et d’explorer les meilleures pratiques pour profiter de cette opportunité d’investissement.

🤔 Mais déjà, une SCPI c’est quoi ? Que vous soyez un investisseur novice ou aguerri, ce guide exhaustif vous accompagnera pas à pas dans la découverte des avantages des SCPI et vous fournira les clés pour réussir votre investissement.

💡 A découvrir également :

|

C’est quoi une SCPI ?

Définition simple d’une SCPI

Une SCPI (acronyme de Société Civile de Placement Immobilier) est un fond géré par des professionnels et qui possède un parc immobilier. C’est donc un placement qui permet d’investir indirectement dans des dizaines, voire des centaines de biens immobiliers, en achetant des parts du fond.

Les SCPI investissent généralement dans divers types de biens, tels que des bureaux, des commerces, des locaux d’activité, des hôtels ou des logements résidentiels. Les zones géographiques d’investissement visés sont souvent nationales, mais peuvent également être internationales.

En achetant des parts de SCPI, vous détenez une fraction du patrimoine immobilier de la société et percevez des revenus locatifs proportionnels à votre participation. Les revenus sont généralement distribués trimestriellement.

| 💡 Le prix d’une part de SCPI tourne autour de 1 000€ / 2 000€. Pour quelques milliers d’euros, vous devez propriétaire d’une partie d’un parc immobilier. Les SCPI sont une forme d’investissement en immobilier fractionné. |

Les gérants de SCPI et leurs stratégies d’investissement

Les professionnels qui sont aux manettes sont les gérants de SCPI. Quelques exemples de grands acteurs français : La Française, Amundi Immobilier, BNP Paribas REIM ou encore Sofidy.

Les gérants de SCPI sont des sociétés de gestion agréées par l’Autorité des Marchés Financiers (AMF). Leur rôle est de sélectionner les actifs immobiliers, d’assurer la gestion locative, de déterminer la politique d’investissement et de distribuer les revenus aux associés.

Les gérants peuvent adopter différentes stratégies en fonction des objectifs de la SCPI. Il existe 3 grandes stratégies :

- La stratégie de maximisation du rendement locatif. L’objectif principal est de générer un rendement locatif élevé pour les investisseurs. Les gérants sélectionnent des actifs immobiliers offrant des revenus locatifs stables et pérennes, souvent dans des zones géographiques dynamiques ou des secteurs d’activité porteurs.

- La stratégie d’optimisation fiscale qui a ont pour but de permettre aux investisseurs de bénéficier d’avantages fiscaux. Elles investissent dans des biens immobiliers éligibles à des dispositifs de défiscalisation, tels que la loi Pinel, Malraux ou encore les Monuments Historiques. Les revenus perçus sont généralement moins élevés, mais les économies d’impôt peuvent compenser cette différence.

- La stratégie de maximisation de la plus-value à la revente. L’objectif de ces SCPI est de générer une plus-value à long terme grâce à l’appréciation du patrimoine immobilier. Les gérants sélectionnent des actifs avec un fort potentiel de valorisation, comme des biens situés dans des zones en développement ou des immeubles nécessitant des travaux de rénovation.

Nous reviendrons sur ces points un peu plus loin, lorsque nous aborderons la question de savoir « comment choisir sa SCPI ? ».

Investir dans une SCPI, c’est quoi les 5 grandes raisons ?

Les SCPI sont un bon moyen de se constituer un complément de revenu attractif

Investir dans une SCPI vous permet de percevoir un complément de revenu régulier grâce aux loyers reversés par la société de gestion.

Le taux de distribution d’une SCPI, qui correspond au ratio entre les dividendes distribués et le prix de la part, est un indicateur clé de la performance de l’investissement. En moyenne, les SCPI affichent un taux de distribution compris entre 4% et 6%.

Le rendement d’une SCPI dépend de la qualité de la gestion, de la diversification du portefeuille immobilier et des conditions du marché. Avec une sélection rigoureuse des actifs et une gestion active, certaines SCPI peuvent surperformer offrir un régulièrement rendement supérieur à la moyenne. On a ainsi vu certaines aller jusqu’à 7% de rendements !

Le rendement des SCPI sont réguliers

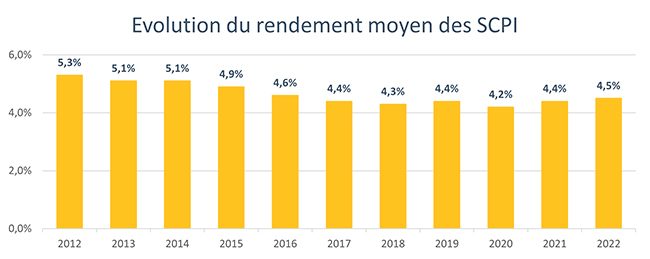

Investir dans une SCPI, c’est s’assurer d’un rendement relativement stable comparativement à beaucoup d’autres placements. Comme vous pouvez le voir sur ce graphique, qui présente l’évolution du taux moyen de distribution des SCPI.

Ces données viennent de l’ASPIM, l’association française des SCPI.

Qu’est-ce qui expliquer cette apparente stabilité ? Il y a 3 grandes raisons à cela :

- Les SCPI investissent dans un large éventail de biens immobiliers. Cette diversification permet de réduire les risques associés à la détention d’un seul bien immobilier et de bénéficier des opportunités offertes par différents marchés. De plus, les SCPI ont tendance à investir dans des biens de qualité, souvent situés dans des zones à fort potentiel de croissance et de demande locative, ce qui contribue à la rentabilité de l’investissement.

- Les SCPI sont généralement moins exposées aux fluctuations des marchés financiers que les actions ou les obligations, en raison de la nature tangible et moins volatile de l’immobilier. De plus, les revenus locatifs générés par les actifs immobiliers détenus par une SCPI offrent une source de revenus régulière et prévisible, en comparaison avec les dividendes des actions ou les intérêts des obligations, qui peuvent varier en fonction des performances économiques et des politiques des entreprises.

- Les SCPI utilisent le report à nouveau (RAN) pour stabiliser les rendements dans le temps. Le RAN est une provision constituée par la SCPI à partir des bénéfices non distribués aux associés, qui peut être utilisée ultérieurement pour assurer une distribution de revenus régulière, même en cas de variations temporaires des loyers perçus. Cela permet aux investisseurs de bénéficier de rendements réguliers, sans être impactés par les fluctuations ponctuelles du marché immobilier.

Investir dans les SCPI permet de se constituer facilement un patrimoine immobilier

Une part de SCPI vaut généralement entre 1 000€ et 2 000€. L’investissement en SCPI facilite grandement l’accès à l’immobilier, qui nécessite généralement de mobiliser des centaine de milliers d’euros pour acquérir un bien en direct.

De plus, une part de SCPI vous permet d’investir indirectement dans un parc composé de centaines de lots. Cette diversification permet de réduire les risques par rapport à la détention d’un seul bien immobilier. Il vous permet également de bénéficier des opportunités offertes par différents marchés dont vous n’auriez d’ordinaire pas accès (bureaux, commerces, établissements de santé, etc.).

Enfin, investir dans des SCPI est devenu facile grâce à la digitalisation des offres. En quelques clics, vous pouvez souscrire à des SCPI en ligne !

Les SCPI sont peu corrélés aux marchés financiers

Investir dans une SCPI permet également de se constituer un patrimoine moins exposé aux fluctuations des marchés financiers. En effet, l’immobilier, en particulier le marché locatif, est moins volatil que les actions ou les obligations. Ainsi, les SCPI offrent une certaine stabilité et une protection contre les crises financières.

Certes, en moyenne et sur le long terme, les SCPI offrent un rendement moindre que la Bourse. Mais les niveaux de risques sont sans commune mesure ! En Bourse, la probabilité de perte en capital est bien plus élevé.

| 💡 Les SCPI offrent un équilibre intéressant entre rendement et stabilité pour les investisseurs souhaitant minimiser les risques associés à leur portefeuille. |

Les SCPI ne demandent aucune gestion de votre part

Un autre avantage d’investir dans une SCPI est que les investisseurs n’ont pas à s’occuper de la gestion de leurs actifs immobiliers. En effet, la société de gestion s’occupe de toutes les tâches liées à la gestion du portefeuille immobilier, telles que la sélection des biens, la négociation des baux, les travaux d’entretien et la perception des loyers.

Cela permet aux investisseurs de profiter des revenus générés par leur investissement sans avoir à gérer les contraintes et les responsabilités associées à la détention directe d’un bien immobilier.

C’est quoi les inconvénients d’investir dans une SCPI ?

Des frais de souscription assez élevés

L’un des inconvénients des SCPI concerne les frais de souscription, qui peuvent représenter environ 10% du montant investi. Ces frais, qui couvrent les coûts de gestion, de commercialisation et de constitution du portefeuille immobilier, sont prélevés une seule fois lors de l’achat des parts de SCPI.

Il est donc important de conserver ses parts sur une durée suffisamment longue afin d’amortir ces frais d’entrée. Plus la durée de détention est longue, plus l’impact de ces frais sur la rentabilité globale de l’investissement sera réduit.

Il existe un risque lié au marché immobilier

Comme tout investissement immobilier, les SCPI sont exposées aux risques liés au marché immobilier. La valeur des parts de SCPI peut varier en fonction de l’évolution des prix de l’immobilier, de la demande locative et des taux d’intérêt.

Une baisse des prix de l’immobilier ou une diminution de la demande locative peut entraîner une baisse de la valeur des parts de SCPI et, par conséquent, une diminution de la rentabilité de l’investissement. Il est donc essentiel de bien sélectionner la SCPI dans laquelle investir, en tenant compte de la qualité de ses actifs et de sa stratégie d’investissement.

Le risques de liquidité

Les SCPI présentent également des risques de liquidité. La liquidité d’un investissement fait référence à la facilité avec laquelle il peut être revendu sans affecter significativement son prix. Contrairement aux actions ou aux obligations, les parts de SCPI ne sont pas cotées en bourse, ce qui peut rendre leur revente plus difficile.

La liquidité des parts de SCPI dépend principalement de la demande sur le marché secondaire, qui peut être plus ou moins importante en fonction des conditions du marché et de la popularité de la SCPI. Les investisseurs doivent donc être conscients de ce risque et être prêts à conserver leurs parts sur une durée plus longue si nécessaire.

Une fiscalité pouvant être assez lourde

La fiscalité est un autre inconvénient à prendre en compte lors de l’investissement dans une SCPI. Les revenus générés par les SCPI sont soumis à l’impôt sur le revenu, selon le régime fiscal applicable aux revenus fonciers. En fonction de la tranche d’imposition de l’investisseur et des éventuels prélèvements sociaux, la fiscalité peut être relativement lourde et impacter la rentabilité nette de l’investissement.

Toutefois, il existe des SCPI de défiscalisation qui permettent de bénéficier d’avantages fiscaux, comme la réduction d’impôt ou la déduction des charges et des intérêts d’emprunt. Il est donc important de bien analyser les caractéristiques fiscales de la SCPI avant d’investir, afin de choisir celle qui correspond le mieux à sa situation fiscale et à ses objectifs d’investissement.

Dans quelle SCPI faut-il investir ?

Il existe 3 grandes catégories de SCPI : de rendement, fiscales et de plus-value.

Choisir d’investir dans les SCPI de rendement

Les SCPI de rendement sont principalement axées sur la distribution maximale et régulière de revenus locatifs aux investisseurs. Elles investissent généralement dans des actifs immobiliers commerciaux, tels que des bureaux, des commerces, des locaux industriels et des résidences, offrant ainsi une diversification géographique et sectorielle. Les SCPI de rendement recherchent des biens offrant un rapport qualité-prix optimal et un potentiel de croissance à long terme, afin d’assurer des revenus locatifs stables et pérennes.

Ces SCPI sont particulièrement adaptées aux investisseurs qui recherchent un complément de revenus réguliers, avec un risque modéré. Elles conviennent également aux investisseurs souhaitant diversifier leur portefeuille d’investissement et réduire leur exposition aux marchés financiers.

C’est quoi une SCPI fiscale ?

Les SCPI fiscales, quant à elles, ont pour objectif principal d’offrir des avantages fiscaux aux investisseurs. Elles investissent généralement dans des actifs immobiliers résidentiels éligibles à des dispositifs fiscaux spécifiques, tels que la loi Pinel, le dispositif Malraux ou encore le dispositif Denormandie.

En contrepartie de l’engagement de conservation des parts sur une durée minimale déterminée, les investisseurs peuvent bénéficier de réductions d’impôts, de déductions de charges ou d’exonérations de certains impôts.

Les SCPI fiscales sont recommandées à ceux qui souhaitent optimiser leur fiscalité, tout en se constituant un patrimoine immobilier. Il est important de souligner que ces SCPI présentent généralement un niveau de risque plus élevé que les SCPI de rendement, en raison de leur concentration sur un seul segment du marché immobilier et de leur dépendance à l’égard des dispositifs fiscaux.

C’est quoi une SCPI de plus-value ?

Les SCPI de plus-value visent à générer une croissance du capital pour les investisseurs, principalement à travers la valorisation des actifs immobiliers détenus. Ces SCPI investissent généralement dans des biens immobiliers présentant un fort potentiel d’appréciation, tels que des projets de rénovation, des biens situés dans des zones en plein essor ou des actifs présentant des opportunités de création de valeur ajoutée. Les SCPI de plus-value peuvent également investir dans des biens immobiliers à l’étranger, offrant ainsi une diversification géographique supplémentaire.

Ces SCPI s’adressent principalement aux investisseurs ayant un profil de risque plus élevé et une perspective d’investissement à long terme. Elles conviennent également aux investisseurs souhaitant se constituer un patrimoine immobilier axé sur la croissance du capital, plutôt que sur la génération de revenus locatifs.

Comment investir dans les SCPI ? Il y a 4 options :

Il existe plusieurs méthodes d’investissement en SCPI, chacune présentant ses avantages et inconvénients en fonction des objectifs et de la situation financière de chaque investisseur.

L’investissement au comptant

L’investissement au comptant est la méthode la plus classique et la plus simple pour investir en SCPI. Il consiste à acheter des parts de SCPI en versant directement le montant correspondant à leur valeur de souscription, majorée des frais de souscription.

Cette méthode convient particulièrement aux investisseurs disposant d’un capital suffisant et souhaitant bénéficier immédiatement des revenus locatifs générés par la SCPI.

L’investissement avec un crédit immobilier

L’investissement en SCPI avec un crédit immobilier est une option intéressante pour les investisseurs ne disposant pas de la totalité du capital nécessaire pour acheter des parts au comptant. Il s’agit d’emprunter une somme d’argent auprès d’un établissement financier pour financer l’achat de parts de SCPI. Les loyers perçus de la SCPI peuvent être utilisés pour rembourser le crédit, et l’investisseur peut bénéficier de l’effet de levier du crédit pour augmenter son rendement global.

Le levier de crédit est également avantageuse fiscalement, car les intérêts d’emprunt sont déductibles des revenus fonciers.

L’investissement en démembrement

Le démembrement consiste à séparer la propriété d’un bien en deux parties : la nue-propriété et l’usufruit. Lorsqu’un investisseur achète des parts de SCPI en démembrement, il acquiert soit la nue-propriété, soit l’usufruit des parts. L’investisseur en nue-propriété ne perçoit pas les revenus locatifs durant la période de démembrement, tandis que l’investisseur en usufruit en perçoit l’intégralité. À l’issue de la période de démembrement, la pleine propriété des parts est automatiquement transférée au nu-propriétaire.

Le démembrement est plutôt adaptée à ceux qui souhaitent diversifier leur portefeuille en fonction de leurs objectifs patrimoniaux et fiscaux.

L’investissement à travers une assurance-vie

L’investissement en SCPI à travers une assurance-vie consiste à inclure des parts de SCPI dans le contrat d’assurance-vie. Les revenus locatifs générés par la SCPI sont alors capitalisés au sein du contrat, et l’investisseur peut bénéficier d’une fiscalité avantageuse sur les gains réalisés, en fonction de la durée de détention du contrat et des conditions de rachat.

Cette méthode d’investissement est particulièrement intéressante pour les investisseurs souhaitant diversifier leur épargne, tout en profitant des avantages fiscaux et successoraux de l’assurance-vie.

C’est quoi la fiscalité appliquée aux SCPI ?

La fiscalité des SCPI est un élément important à prendre en compte lors de l’investissement. Les revenus générés par les SCPI et les éventuelles plus-values réalisées sont soumis à l’impôt sur le revenu et aux prélèvements sociaux. Voici un aperçu détaillé de la fiscalité applicable aux SCPI :

L’impôt sur les revenus fonciers

Les revenus locatifs perçus par les détenteurs de parts de SCPI sont considérés comme des revenus fonciers et sont soumis à l’impôt sur le revenu. Ces revenus sont imposés selon le barème progressif de l’impôt sur le revenu, après déduction des charges déductibles et des éventuels déficits fonciers reportables. Les charges déductibles comprennent notamment les frais de gestion, les intérêts d’emprunt et les travaux de réparation, d’entretien ou d’amélioration des biens immobiliers.

En outre, les revenus fonciers sont également soumis aux prélèvements sociaux, actuellement fixés à un taux de 17,2%. Il est important de noter que les revenus fonciers perçus par les détenteurs de parts de SCPI fiscales peuvent bénéficier de réductions d’impôts ou d’exonérations spécifiques, en fonction des dispositifs fiscaux auxquels les SCPI sont éligibles.

L’impôt sur la plus-value

En cas de cession de parts de SCPI, les plus-values réalisées sont soumises à l’impôt sur les plus-values immobilières. Le taux d’imposition des plus-values est actuellement fixé à 19%, auquel s’ajoutent les prélèvements sociaux de 17,2%, soit un taux global de 36,2%. Toutefois, les plus-values bénéficient d’un abattement pour durée de détention des parts, qui permet d’alléger la fiscalité en fonction du nombre d’années de détention des parts. Cet abattement est de 6% par année de détention entre la 6e et la 21e année, puis de 4% pour la 22e année, conduisant à une exonération totale au bout de 22 ans.

L’optimisation de la fiscalité avec des SCPI européennes

L’une des stratégies pour optimiser la fiscalité des SCPI consiste à investir dans des SCPI européennes, qui investissent majoritairement dans des actifs immobiliers situés en dehors de la France. Les revenus locatifs perçus de ces SCPI sont soumis à l’impôt sur le revenu dans le pays où se trouvent les biens immobiliers, selon les règles fiscales locales. Dans certains cas, les taux d’imposition sur les revenus locatifs peuvent être plus faibles que ceux appliqués en France, ce qui peut réduire la charge fiscale globale pour les investisseurs.

Il est important de noter que les revenus locatifs perçus à l’étranger sont également soumis à l’impôt sur le revenu en France, mais un crédit d’impôt égal à l’impôt payé à l’étranger est généralement accordé, évitant ainsi la double imposition. En outre, les conventions fiscales signées entre la France et les autres pays européens permettent souvent d’éviter les prélèvements à la source et de bénéficier d’un traitement fiscal plus favorable.

En ce qui concerne les plus-values réalisées sur la cession de parts de SCPI européennes, elles sont également soumises à l’impôt sur les plus-values immobilières en France. Toutefois, il convient de vérifier si des conventions fiscales spécifiques s’appliquent, car elles pourraient prévoir des dispositions particulières en matière de plus-values immobilières réalisées à l’étranger.

Découvrir nos articles sur le sujet des SCPI :

- SCPI ou investissement locatif, quel est le meilleur placement ?

- SCPI de capitalisation : fonctionnement et fiscalité

- Les SCPI Halal existent-elles vraiment ?

C’est quoi une SCPI et autres questions fréquentes

C’est quoi une SCPI ?

Une SCPI (Société Civile de Placement Immobilier) est un placement qui permet d’acquérir des parts dans un portefeuille d’actifs immobiliers professionnels. Les investisseurs reçoivent des revenus locatifs proportionnels à leurs parts.

C’est quoi une SCPI de rendement ?

Une SCPI de rendement est une SCPI dont l’objectif principal est de générer des revenus locatifs réguliers pour les investisseurs, en investissant dans des actifs immobiliers à fort potentiel de rendement.

C’est quoi une SCPI fiscale ?

Une SCPI fiscale est une SCPI qui offre des avantages fiscaux à ses investisseurs, souvent en investissant dans des actifs immobiliers éligibles à certains dispositifs fiscaux (ex: Pinel, Malraux).

C’est quoi une SCPI de plus-value ?

Une SCPI de plus-value est une SCPI visant à générer des gains principalement grâce à l’appréciation du capital immobilier, en sélectionnant des actifs immobiliers avec un potentiel de croissance à long terme.

L’investissement pierre papier c’est quoi exactement ?

L’investissement pierre papier désigne l’investissement dans des actifs immobiliers par le biais de produits financiers (ex: SCPI, OPCI), permettant aux investisseurs d’accéder à l’immobilier sans avoir à acheter et gérer directement des biens.