Vous envisagez de faire fructifier votre épargne et vous avez entendu parlé du PEA et d’assurance-vie. Normal, ce sont les deux produits d’épargnes les plus populaires. Mais vous aimeriez connaitre la différence entre un PEA et une assurance-vie, et surtout savoir laquelle des deux choisir ? 🤔

Alors vous êtes au bon endroit ! Cet article est là pour éclaircir vos idées et vous aider à prendre la décision la plus adaptée à vos besoins et ambitions financières.

Nous allons d’abord expliquer la différence entre le PEA et l’assurance-vie, en soulignant leurs atouts et particularités. Ainsi, vous saurez dans quelles situations privilégier l’un par rapport à l’autre.

Par la suite, je vous présenterai les interrogations essentielles à vous poser pour choisir le meilleur support en fonction de votre profil.

Je partagerai également mon expérience personnelle : pourquoi j’ai opté pour l’ouverture simultanée d’un PEA et d’une assurance-vie (🚨 spoiler alert : pour combiner les bénéfices de ces deux solutions).

Enfin je vous expliquerai comment ouvrir un PEA ou une assurance-vie.

PEA ou Assurance-vie : quelle différence ?

Avant de parler des différences, il faut savoir de quoi on parle. Nous allons donc les présenter succinctement.

🌱 Le PEA et l’assurance-vie sont deux produits d’épargne parmi les plus populaires. En effet elles donnent la possibilité d’investir et de bénéficier d’avantages fiscaux.

Assurance-vie : le couteau-suisse de l’épargne

L’assurance-vie est souvent comparée à un couteau-suisse pour l’épargnant, grâce à sa capacité à s’adapter à une multitude d’objectifs financiers. Elle permet de placer son argent dans de nombreux actifs (unités de compte et fonds euros, nous y reviendrons plus dans le détail).

Les principaux atouts de l’assurance-vie sont :

- La diversification : vous avez la possibilité d’investir dans une large gamme d’actifs (unités de compte, fonds euro) pour diversifier votre portefeuille.

- La sécurité : l’assurance-vie est la seule enveloppe où il est possible d’investir tout ou partie de son capital dans un fonds en euros. Celui-ci est sécurisé puisqu’il bénéficie d’une garantie de capital.

- Une fiscalité avantageuse : Après 8 ans, vous bénéficiez d’une fiscalité allégée sur les gains réalisés, ce qui optimise votre rendement sur le long terme.

- Transmission : En cas de décès, l’assurance-vie facilite la transmission de votre patrimoine à vos proches désignés.

PEA : pour investir en bourse dans des actions et ETF

Le PEA est un produit d’épargne spécifiquement conçu pour ceux qui souhaitent investir en Bourse, et plus particulièrement dans des actions d’entreprises européennes.

Ses principaux atouts sont :

- L’accès aux actions et fonds actions de nombreuses bourses européennes. Ces actifs offrent un potentiel de valorisation très élevé, surtout sur le long terme.

- Un avantage fiscal: Les plus-values sont exemptées d’impôt après une détention de 5 ans, ce qui rend le PEA particulièrement attractif pour les investisseurs patients.

- Pour les plus curieux, découvrez les 7 avantages méconnus du PEA

Maintenant, voyons la différence entre ces deux produits d’épargne sous forme de tableau. Ensuite nous allons les comparer dans le détail :

Différence entre assurance-vie et PEA en résumé

| Critère | PEA | Assurance-vie |

|---|---|---|

| Objectif | Valorisation du capital à long terme 📈 | Épargne flexible pour transmission Divers objectifs financiers 🎯 |

| Plafond de versement | 150 000 € | Illimité |

| Fiscalité | Exonérée après 5 ans | Exonérée après 8 ans sous conditions |

| Rente | Exonérée d’impôt après 5 ans | Soumise à la fiscalité des rentes viagères à titre onéreux |

| Disponibilité des fonds | ✅ mais pénalité avant 5 ans | ✅ |

| Univers d’investissement | Actions et fonds européens + certains ETF internationaux | Fonds d’investissements, ETF, Fonds immobiliers (SCI, OPCI, SCPI) |

| Succession | Règles successorales classiques | Abattements fiscaux avantageux, clause bénéficiaire personnalisable |

| Tarification | 💲 | 💲💲 |

| Avantages | Fiscalité avantageuse Diversité actifs boursiers | Flexibilité Transmission du capital Possibilité de rente viagère Diversité d'investissements |

| Inconvénients | Plafond des versements Investissement limité à l'Europe | Frais liés au contrat Peu d'accès aux actions |

| Conditions d'ouverture | Être majeur et résident fiscal français | Possibilité d'être mineur ( |

| Imposition sur les gains | Exonération après 5 ans, sinon PFU | Exonération après 8 ans, sinon PFU, PFL, ou taux marginal d'imposition |

| Fiscalité en cas de succession | ❌ Aucune exonération spécifique | 📜 Abattement de 152 500€ par bénéficiaire |

Maintenant, comparons les différences points par points. Nous verrons ensuite quel est le meilleur produit d’épargne à choisir compte tenu de votre situation personnelle.

Assurance-vie vs. PEA : comparatif de ces deux enveloppes

Ces deux produits d’épargnes ont chacun leurs avantages et leurs inconvénients. Nous allons les comparer un à un.

La fiscalité : léger avantage pour le PEA

Petit rappel : lorsque vous investissez, votre capital de départ (l’argent que vous déposez) n’est pas taxé. Ce sont les plus-values potentielles générées par cet investissement qui sont soumises à imposition. La fiscalité standard appliquée à ces gains est la flat tax de 30%.

Dans le cadre d’un PEA ou d’un contrat d’assurance vie, ce taux peut être réduit sous certaines conditions :

PEA : un excellent avantage fiscal après 5 années de détention

La fiscalité du PEA est relativement simple.

- ✅ Si vous retirez votre argent et que votre PEA a plus de 5 ans, les plus-values réalisées bénéficient d’une exonération d’impôt sur le revenu. Elles restent soumis aux prélèvements sociaux de 17,2%.

- ⚠️ Si vous retirez votre argent et que votre PEA a moins de 5 ans, vous ne bénéficiez pas d’avantage fiscal particulier. Les plus-values réalisées sont taxés à hauteur de 30%. De plus, un retrait avant 5 ans à ce stade entraîne la clôture du PEA.

L’assurance vie, presque exonérée après 8 ans.

L’assurance-vie offre également une fiscalité avantageuse, qui varie avec le temps et les montants investis :

🕒 Avant 8 ans : Les gains sont imposés à hauteur de 30%. Ils sont composés de prélèvements sociaux (17,2%) et d’un prélèvement forfaitaire unique pour l’Impôt sur le Revenu de 12,2%

🕒 Après 8 ans :

- Toujours 17,2% de prélèvements sociaux

- Pour l’impôt sur le revenu, des abattements annuels s’appliquent (4 600 € pour un célibataire et 9 200 € pour un couple)

- Puis, un taux de 7,5% s’applique sur la partie des versements inférieurs à 150 000€

- Enfin, un taux de 12,8% s’applique sur la partie des versements supérieur à 150 000€

➡️ En résumé, le PEA se distingue par une exonération fiscale après 5 ans, simplifiant l’approche fiscale sur les gains d’investissement. L’assurance-vie, quant à elle, nécessite une attente de 8 ans pour optimiser sa fiscalité, avec la possibilité de bénéficier d’abattements significatifs et d’un taux réduit d’imposition sur les gains.

Récupérer son capital à tout moment : avantage de l’assurance-vie par rapport au PEA

Vous le savez sûrement : il est conseillé d’avoir une stratégie de long terme lorsqu’on investit en bourse. Donc en théorie, lorsqu’on y place son argent, on peut accepter qu’il reste bloquer quelques années.

Mais en pratique, la vie réserve son lot d’imprévus, et il peut être nécessaire de pouvoir récupérer ses fonds de manière anticipé. Il faut donc bien savoir si l’argent est bloqué 🚫ou non.

L’argent du PEA n’est pas bloqué, mais un retrait avant 5 ans entraîne sa clôture

Si vous venez d’ouvrir un PEA, vous devrez attendre un délai de 5 ans avant de pouvoir effectuer un retrait. Et si vous ne pouvez pas patienter, il vous sera possible de récupérer votre argent. Par contre le PEA devra être clôturé et vous perdrez toute antériorité fiscale.

C’est l’un des principaux inconvénients du PEA par rapport à l’assurance-vie, comme nous allons le voir.

Autre restriction : vos versements sont soumis à un plafond de 150 000 € (voir notre étude sur le plafond du PEA). Là où l’assurance vie ne connaît aucune limite de versement.

L’argent déposé dans une assurance vie n’est jamais bloquée

Contrairement aux idées reçues, l’assurance-vie offre une disponibilité quasi-immédiate de vos fonds. La barrière des 8 ans, souvent citée, concerne uniquement l’optimisation fiscale et non l’accès à votre capital. Vous pouvez donc effectuer un retrait à tout moment, sans pour autant clôturer votre contrat.

Le conseil de l’Investisseur FlâneurSi vous devez procéder à un retrait anticipé et que vos investissements en unités de compte n’ont pas encore fructifié, privilégiez le rachat sur votre fonds en euros. Cela vous permettra de protéger votre capital initial des fluctuations du marché. |

Diversité des investissements : assurance-vie vs. PEA

Assurance-vie : un large éventail d’options d’investissement

L’assurance-vie donne accès à un assez grand nombre d’actifs, ce qui permet de constituer des portefeuilles adaptés à ses objectifs et tolérance au risque. Il permet d’investir dans :

- Des fonds en euros : Ces fonds garantissent le capital investi, offrant une sécurité pour votre épargne tout en procurant un rendement régulier, bien que généralement modeste.

- Des Unités de compte (UC) : Les UC englobent une variété d’actifs visant une performance plus élevée, en contrepartie d’un risque de perte en capital. On y trouve des fonds d’investissement (OPCVM), des fonds indiciels cotés (ETF) en actions ou en obligations, ainsi que des fonds immobiliers (SCPI, OPCI, SCI), diversifiant ainsi les opportunités d’investissement.

A noter que l’accès direct aux actions (également appelé titres vifs) est limité dans la plupart des contrats d’assurance-vie, avec une sélection souvent restreinte aux grandes entreprises cotées sur le CAC 40.

PEA : une focalisation sur les actions européennes

Le PEA est spécifiquement conçu pour investir en Bourse. Il permet d’investir dans :

- Des actions européennes. En effet, il se limite à des actions de sociétés sont le siège social est localisé en Europe. Mais vous pouvez accéder aux meilleures actions pour PEA !

- Des obligations européennes. Mais contrairement au fond euro de l’assurance-vie, ces obligations ont un risque de perte en capital.

- Des ETF Internationaux : Pour élargir le spectre d’investissement, le PEA permet l’inclusion d’ETF éligibles au PEA. Ces trackers offrent une exposition à un large indice boursier, permettant ainsi d’investir dans un vaste panel d’actions mondiales à travers un seul produit.

➡️ Le PEA permet d’investir dans des actions européennes et des ETF internationaux. Quant à l’assurance vie, elle vous offre la possibilité d’investir dans une large gamme de fonds, mais sera limité pour ce qui concerne les actions.

Les modes de gestion libre et pilotée : PEA vs. assurance-vie

Lorsqu’il s’agit de faire fructifier votre épargne à travers un PEA ou une assurance-vie, deux grandes voies s’offrent à vous :

- 🚀 La gestion libre, où vous avez le plein contrôle sur vos choix d’investissement

- ✈️ La gestion pilotée, confiée à des professionnels qui s’occupent de votre portefeuille en fonction de votre profil de risque.

Y a-t-il une différence de performance en gestion pilotée si l’on choisit un PEA ou une assurance-vie ? C’est ce que nous allons essayer de voir :

Comparaison des performances en gestion pilotée : Assurance-vie vs. PEA

Yomoni est l’un des meilleurs gérant de portefeuille. Il propose une gestion pilotée en PEA et en assurance-vie. C’est intéressant car nous allons pouvoir comparer les performances de ces deux enveloppes sur le même profil de risque :

En comparant les performances, on observe que le PEA est meilleur que l’assurance-vie. Cela peut s’expliquer par l’accès à davantage d’actifs boursiers, essentiels pour capter du rendement !

Comparaison des frais : assurance-vie vs PEA

La structure des frais est différente selon l’enveloppe fiscale choisie. Il est important de bien les comprendre ! Voyons de plus près la structure des frais pour ces deux options d’épargne.

Le PEA : une option économique

Le PEA se révèle souvent être l’option la plus abordable, avec des frais généralement plus bas que celle de l’assurance-vie. Surtout si vous optez pour l’un des PEA les moins chers !

On retrouve :

- Les Frais de courtage : Limités légalement à 0,5 %, ils sont prélevés à chaque transaction. Leur montant varie selon le volume de l’ordre passé.

- Les frais de tenue de compte : Certains courtiers ou banques prélèvent une commission annuelle, qui peut être nulle chez d’autres (habituellement entre 10 et 20 € par an).

- Des droits de garde : Bien que traditionnellement facturés annuellement par les banques, beaucoup de courtiers en ligne ont abandonné ces frais, qui dépendent du montant et du nombre de titres détenus.

➡️ Je vous invite à consulter notre comparatif des PEA pour plus de détails.

L’assurance vie est globalement plus chère que le PEA

L’assurance-vie peut impliquer des frais plus conséquents, notamment :

- Des frais de gestion : Ces frais annuels incontournables varient entre 0,6 % et 1 %.

- Des frais d’arbitrage : Applicables lors du changement de la répartition de vos investissements, ils ne sont pas systématiques dans tous les contrats.

- Des droits d’entrée et de versement : Prélevés sur chaque versement, ces frais peuvent être évités dans certains contrats modernes qui ne les appliquent plus.

Des frais sur les unités de compte : Les sociétés de gestion prélèvent ces frais sur les investissements en unités de compte, ce qui peut augmenter le coût global de votre assurance-vie.

Succession : avantage à l’assurance-vie

Lorsqu’il s’agit de planifier la transmission de votre patrimoine en cas de décès, l’assurance-vie est particulièrement intéressante. En effet elle offre des avantages significatifs pour la succession :

- Clause bénéficiaire personnalisable : Elle vous donne la liberté de répartir le capital selon vos souhaits et de désigner librement les bénéficiaires, qu’ils soient héritiers légaux ou non. Cette personnalisation assure que votre volonté sera respectée quant à la distribution de votre épargne après votre décès.

- Avantages fiscaux : L’assurance-vie permet de bénéficier d’abattements fiscaux attractifs, bien plus avantageux que les droits de succession traditionnels basés sur le degré de parenté. Ces abattements peuvent significativement réduire la charge fiscale sur les bénéficiaires.

Le PEA, en revanche, est soumis aux règles successorales classiques, qui peuvent s’avérer moins favorables :

- Règles successorales standard : À votre décès, le PEA est intégré à la succession et réparti selon les règles légales de dévolution patrimoniale, sans possibilité d’optimisation particulière.

- Absence de clause bénéficiaire : Contrairement à l’assurance-vie, il n’est pas possible de désigner un bénéficiaire spécifique pour le PEA en dehors du cadre légal de la succession. Cela limite les options de transmission ciblée de votre patrimoine.

➡️ L’assurance-vie se révèle être un outil puissant pour la planification successorale. Le PEA est au contraire moins intéressant sur cet aspect.

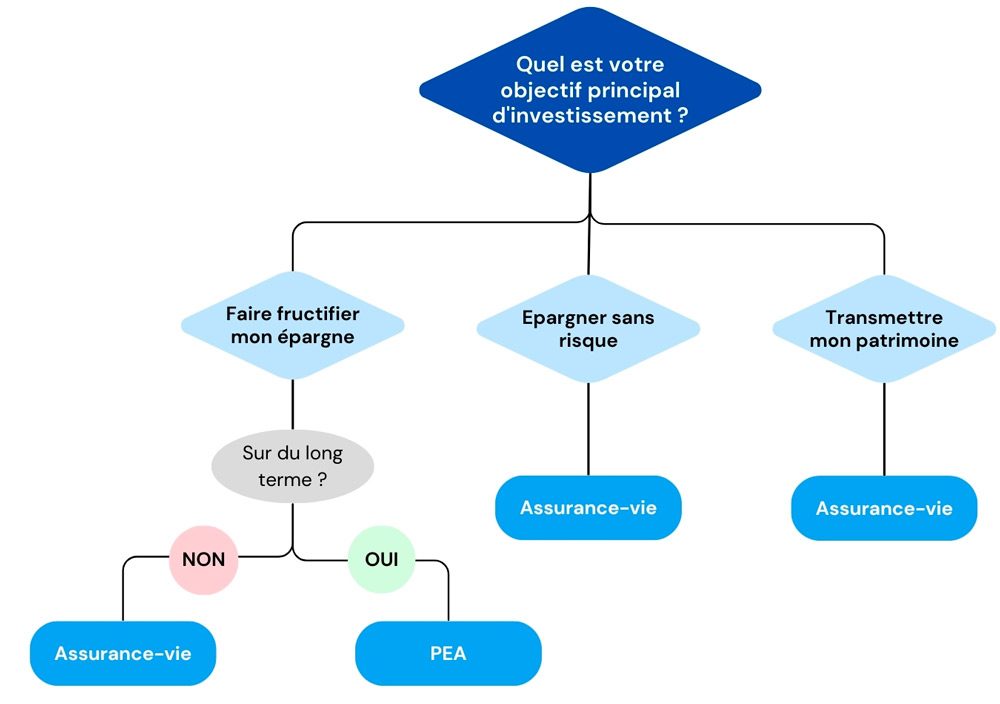

Que faut-il choisir entre une assurance-vie et un PEA ?

La décision entre ouvrir un PEA ou une assurance-vie dépend essentiellement de vos objectifs financiers, de votre horizon d’investissement, et de votre aversion pour le risque. Voici quelques considérations clés pour vous aider à orienter votre choix :

Si vous souhaitez faire fructifier votre épargne, le choix dépendra de votre horizon d’investissement

📆 Pour des Objectifs à Court Terme : L’assurance-vie offre une grande flexibilité, ce qui permet de réaliser des retraits partiels sans pénalités après quelques années. Elle s’avère idéale pour ceux qui recherchent une certaine liquidité ou qui ont des projets à court terme, grâce notamment aux fonds en euros qui protègent le capital investi.

⏳ Pour un Investissement à Long Terme : Le PEA est particulièrement attrayant pour les investissements axés sur les actions, avec des avantages fiscaux significatifs après cinq ans. Si vous visez une croissance du capital sur le long terme et que vous êtes prêt à accepter les fluctuations du marché, le PEA pourrait être votre meilleur allié.

Si vous aimez faire du trading, choisissez le PEA

📈 Si vous êtes un amateur de trading et de gestion active de portefeuille, le PEA sera mieux adapté. En effet Le PEA vous ouvre les portes d’une large gamme d’actions européennes, vous permettant d’investir directement dans des entreprises que vous jugez prometteuses. Vous ne souhaitez accéder aux marchés internationaux ? Un compte-titre pourrait être une bonne alternative : consultez notre étude PEA ou compte-titre, quelle différence ?

A l’inverse, l’assurance-vie est majoritairement composée de fonds d’investissement. Elle est mieux adapté pour une approche plus passive de l’épargne.

Pour épargner sans risque, l’assurance-vie est plus intéressante

Si votre objectif est d’épargner en toute sécurité, l’assurance-vie s’avère être un choix judicieux, grâce à ses fonds en euros. En effet, les fonds en euro offrent une garantie de capital. Cela signifie que le montant que vous y placez est sécurisé, et vous ne courez pas le risque de perdre votre investissement initial.

Avec la remontée des taux d’intérêt, les rendements des fonds en euros connaissent une amélioration (en 2024 le rendement moyen est de 3%). Cette tendance positive rend l’assurance-vie encore plus attrayante pour ceux qui désirent épargner sans s’exposer à des risques.

A l’inverse le PEA ne propose pas de fonds euros. Vous pouvez bien sûr investir dans des obligations d’entreprises européennes mais le risque sera toujours plus élevé que celui des fonds euros.

Pour une transmission, l’assurance-vie est également plus intéressante

Nous l’avons vu plus haut : l’assurance-vie se distingue nettement pour la transmission de patrimoine. Elle permet une transmission hors succession à des bénéficiaires désignés, avec des avantages fiscaux considérables, contrairement au PEA qui suit les règles successorales standard, moins avantageuses.

Pourquoi cumuler un PEA et une assurance-vie ? Mon exemple personnel

La question se pose souvent : entre le PEA et l’assurance-vie, lequel choisir ? Pourtant, l’idée qu’il faille opter pour l’un au détriment de l’autre est un faux dilemme.

Dans ma propre expérience d’investisseur, j’ai découvert que ces deux produits d’épargne peuvent être non seulement compatibles mais aussi complémentaires.

Les Avantages de la Complémentarité

Associer un PEA à une ou plusieurs assurances-vie présente une stratégie d’investissement équilibrée, offrant à la fois potentiel de croissance et sécurité.

- ✅ Le PEA pour la Performance Boursière : Avec un PEA, vous avez l’opportunité d’investir directement dans des actions européennes, ce qui n’est pas toujours possible via une assurance-vie. Cela ouvre la porte à une performance potentiellement plus élevée sur le long terme, tout en profitant d’une fiscalité allégée après cinq ans.

- 🛡️ L’Assurance-vie pour la Sécurité et la Diversification : L’assurance-vie, quant à elle, offre un large éventail de supports d’investissement que n’a pas le PEA : le fonds en euros à capital garanti et des fonds immobiliers (SCPI, SCI). De plus, sa flexibilité permet des retraits partiels sans nécessiter la clôture du contrat, contrairement au PEA.

Mon Choix Personnel

Dans ma quête d’un portefeuille d’investissement diversifié et adapté à mes objectifs, j’ai opté pour une approche hybride :

- Un PEA chez Fortuneo : je l’ai sélectionné car il est actuellement le meilleur PEA de l’année. Il me permet d’accéder à un large choix d’actions européennes et de bénéficier d’une interface conviviale et de frais compétitifs.

Assurance-vie chez Yomoni : Reconnue pour ses performances régulières et sa gestion pilotée efficace, cette assurance-vie me permet de diversifier mes placements tout en bénéficiant d’une gestion professionnelle de mon portefeuille. En savoir plus sur Yomoni.

L’avis de l’Investisseur FlâneurL’association d’un PEA et d’une assurance-vie dans votre stratégie d’investissement vous permet de tirer le meilleur des deux mondes : le potentiel de croissance des actions européennes via le PEA et la sécurité, la diversification, et la flexibilité offertes par l’assurance-vie. |

Comment ouvrir une assurance-vie ou un PEA ?

Choisissez le bon courtier

Pour le PEA

Le choix de votre courtier PEA est déterminant pour optimiser vos investissements. Prenez en considération :

- Les frais de courtage : Comparez les frais, car ils influent directement sur vos rendements.

- La diversité des options d’investissement : Assurez-vous d’avoir accès à une large gamme de produits.

- La qualité du service client : Un support réactif et compétent est crucial pour gérer efficacement votre compte.

Pour vous aider à faire votre choix, vous pouvez consulter notre classement des PEA.

Vous avez déjà un PEA mais n’en êtes pas satisfait ? Vous pouvez demander à transférer votre PEA vers un meilleur courtier 😉

Pour l’assurance-vie

Contrairement à une idée reçue, votre contrat d’assurance-vie sera géré par un courtier, et non directement par la compagnie d’assurance. Voici comment choisir le bon intermédiaire :

- Comparer les tarifs : Recherchez le courtier offrant les meilleures conditions financières.

- Évaluer l’accès aux supports d’investissement : Plus il y a de choix, mieux c’est pour personnaliser votre épargne selon vos préférences.

- Considérer la qualité du service : Un bon courtier est celui qui vous accompagne efficacement, de l’ouverture de votre compte aux ajustements de votre stratégie d’investissement.

Les étapes à suivre pour ouvrir une assurance-vie ou un PEA

Se lancer dans l’investissement via une assurance-vie ou PEA est une décision judicieuse pour faire fructifier votre épargne. Voici les démarches à suivre pour mettre en place votre investissement :

1. Inscription en Ligne

Pour le PEA : Rendez-vous sur le site du courtier ou de la banque choisi(e) et complétez le formulaire d’inscription. Il est essentiel de fournir une preuve de résidence fiscale en France, ainsi que d’autres informations personnelles et financières.

Pour l’Assurance-vie : Le processus est similaire, mais des questions supplémentaires peuvent être posées concernant vos objectifs d’investissement, votre expérience et le ou les bénéficiaires en cas de décès.

2. Dépôt Initial

Montant Variable : Selon l’établissement choisi, un dépôt initial peut être requis pour activer votre compte. Ce montant diffère d’un courtier à l’autre et est généralement indiqué durant le processus d’inscription.

3. Configuration de Compte

Personnalisation : Une fois inscrit, vous aurez l’opportunité de configurer votre compte selon vos préférences. Cela inclut la mise en place d’alertes pour suivre vos investissements, la sélection de vos préférences pour le réinvestissement automatique des dividendes, et d’autres options de gestion.

4. Lancement dans l’Investissement

Débuter vos Investissements : Avec votre compte activé, vous pouvez désormais commencer à investir selon votre stratégie personnelle, que ce soit en sélectionnant des actions spécifiques pour votre PEA ou en choisissant des fonds ou des unités de compte pour votre assurance-vie.

Avec ces étapes, vous êtes bien parti pour débuter votre parcours d’investissement, que vous optiez pour la flexibilité d’une assurance vie ou les avantages fiscaux d’un PEA.