Dans le monde de l’investissement immobilier, deux options se démarquent : l’investissement immobilier locatif et l’investissement dans les SCPI. Tandis que l’un offre un contrôle total sur le bien immobilier et des rendements potentiellement élevés, l’autre propose une diversification et une mutualisation des risques. Alors, que faut-il choisir : SCPI ou investissement locatif ?

SCPI et investissement locatif : de quoi parle-t-on ?

Commençons par définir ces deux concepts

Une SCPI est un placement qui permet d’investir dans un parc immobilier. En pratique, le gérant d’une SCPI va collecter des fonds auprès des investisseurs pour acquérir et gérer des biens immobiliers destinés à la location. Les loyers sont reversés aux investisseurs proportionnellement à leurs investissements.

💡 Pour en savoir plus, consultez nos articles :

|

L’investissement immobilier locatif est le cas le plus classique, c’est d’ailleurs ce qui vient à l’esprit de la plupart des gens lorsqu’on parle d’investissement immobilier. Il consiste à acquérir un bien immobilier dans le but de le louer et percevoir des revenus locatifs. Les investisseurs peuvent ainsi tirer profit des loyers perçus et, éventuellement, réaliser une plus-value lors de la revente du bien. Cela leur permet de constituer ou d’augmenter leur patrimoine immobilier.

| 💡 Découvrez notre article sur : comment investir dans l’immobilier. |

En synthèse : tableau comparatif des SCPI vs. immobilier locatif

Voici un tableau comparatif pour vous permettre d’avoir une vision globale. Dans la suite de l’article, nous allons aborder chacun de ces points.

| Immobilier locatif | SCPI | |

|---|---|---|

| Ticket d’entrée | > 50 k€ | 1 000€ |

| Performance annuelle | Très aléatoire Jusqu’à 10% | De 4% à 6% net |

| Frais | Frais d’acquisition : 10% Travaux, rénovation | Frais d’acquisition : 10% |

| Possibilité d’investir à crédit ? | Oui | Oui |

| Liquidité | Faible | Bonne |

| Fiscalité | Selon régime choisi | Revenus foncier |

| Soumis à l’IFI ? | Oui | Oui |

| Principaux risques | Risque locatif Risque de marché | Risque de marché |

| Diversification | Faible | Elevée |

| Gestion personnelle nécessaire | Elevée | Faible |

SCPI ou investissement locatif : lequel est le plus accessible ?

L’accessibilité peut se mesurer en 3 points :

- Le ticket d’entrée, c’est-à-dire le minimum pour investir.

- L’utilisation du crédit immobilier, qui permet d’accroitre sa capacité d’investissement

- Le niveau d’implication que cela requiert. Un investissement qui nécessite du temps et des connaissances sera moins accessible au plus grand nombre.

L’avantage de la SCPI sur le ticket d’entrée

L’un des principaux avantages des SCPI réside dans la faible barrière à l’entrée pour les investisseurs. Les montants d’investissement minimum sont généralement accessibles, avec des tickets d’entrée qui peuvent débuter à partir de 1 000€. Cette accessibilité permet à un plus grand nombre d’investisseurs de se constituer un portefeuille immobilier diversifié sans disposer d’un capital conséquent.

A l’inverse, l’investissement immobilier locatif nécessite généralement un capital plus important. En effet, l’achat d’un bien immobilier représente un investissement conséquent. Même si vous bénéficiez d’un crédit immobilier, la banque vous demandera un apport minimum allant de 10 à 30% de la valeur d’achat, soit a minima plusieurs dizaine de milliers d’euros. Il y a quelques années il étant encore possible d’investir dans l’immobilier sans argent mais cela n’est plus possible depuis que les banques ont durci les conditions d’emprunts.

Les deux placements permettent l’utilisation du crédit immobilier

Que ce soit pour de l’investissement immobilier locatif ou pour acheter des parts de SCPI, vous pouvez contracter un crédit bancaire. Cela vous permet de bénéficier de l’effet de levier en empruntant une partie ou la totalité du montant nécessaire à l’acquisition du bien. L’idée est que les loyers viennent rembourser tout ou partie des mensualités.

Cette option nécessite une capacité d’endettement et une solvabilité suffisantes pour obtenir un prêt immobilier.

| 💡 En pratique, les banques prêtent plus facilement pour de l’investissement locatif que pour des SCPI. Sauf pour l’acquisition de parts de SCPI « maison » commercialisées par la banque. Mais ce sont rarement les meilleurs ! |

Une implication de gestion beaucoup plus importante en investissement locatif

L’investissement immobilier locatif en direct implique une gestion active de votre part. Cette gestion comprend la recherche et la sélection des locataires, la rédaction des baux, l’encaissement des loyers, la gestion des éventuels impayés, ainsi que la gestion des travaux d’entretien et de rénovation du bien. Cette implication dans la gestion locative peut être chronophage et nécessite une certaine expertise juridique, financière et technique.

A l’inverse, avec SCPI, la gestion est déléguée au gérant de la SCPI. Ce dernier s’occupe de la sélection, l’acquisition, la gestion locative et la vente des biens immobiliers. Vous n’avez donc pas à vous impliquer directement dans la gestion quotidienne des biens, ce qui vous permet de bénéficier d’un investissement immobilier « clé en main ».

➡️ Les SCPI remportent donc cette première manche haut la main.

🍿 SCPI vs. Investissement Immobilier Locatif : 1 – 0

Investissement immobilier locatif vs. SCPI : comparaison des rendements

Les rendements espérés en SCPI vs. Immobilier locatif

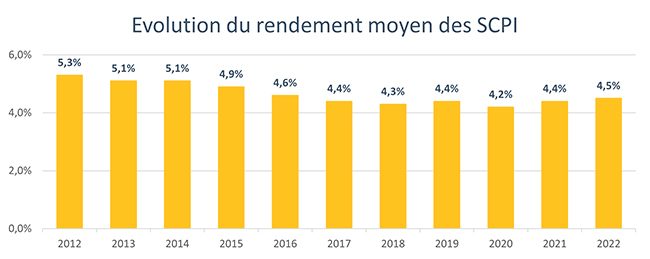

Commençons par le plus simple : les SCPI offrent un revenu locatif relativement stables, qui oscillent entre 4 et 6% net par an. Ces revenus peuvent varier d’une année sur l’autre, mais si l’on observe l’historique sur une longue période, on se rend compte que les variations ne sont pas significatives.

Cela s’explique par la bonne diversification dont bénéficie les SCPI, et l’utilisation de réserves appelés RAN (report à nouveau) qui permet de lisser les performances dans le temps.

A noter que les parts de SCPI peuvent prendre de la valeur avec le temps, dans le cas où le parc immobilier aurait pris de la valeur. Dans ce cas, Le rendement global d’une SCPI inclut les éventuelles plus-values réalisées lors de la cession des parts.

Concernant l’investissement locatif en revanche, le rendement est beaucoup plus difficile à anticiper. En effet il dépend de plusieurs facteurs, tels que la localisation du bien, le montant des loyers, le taux d’occupation, les charges et les éventuels travaux à réaliser. Si tout se passe pour le mieux, le rendement de ce type d’investissement peut dépasser les 10%. A l’inverse, les imprévus et risques locatifs peuvent faire chuter la performance de manière drastique.

Ne pas oublier les frais qui impactent la performance finale…

Dans la partie précédente, je parlais bien de rendements nets de frais (frais de gestion, travaux, etc.). Mais il est important de savoir quels sont ces frais, car il est possible de les optimiser dans certains cas.

Les frais de SCPI sont de 3 ordres :

- Les frais de souscription, qui peuvent représenter entre 5 % et 12 % du montant investi.

- Les frais de gestion, généralement compris entre 0,5 % et 2 % de la valeur des actifs gérés.

- Les frais de cession chez certaines SCPI. Elles peuvent varier de 1% à 5% du montant de la transaction

Quant à l’immobilier locatif, les frais sont principalement :

- Les frais d’acquisition (frais de notaire + agence immobilière si l’achat est intermédié) qui sont autour de 10%

- Les frais de gestion si vous décidez de déléguer la gestion locative à une agence. Ils varient de 6 à 8%.

- Les coûts pour travaux, rénovation… Ils sont souvent difficiles à prévoir, et peuvent être conséquents surtout si le bien est ancien.

| L’avis de Louis L’avantage avec l’investissement immobilier c’est qu’il est possible d’optimiser les frais. Vous pouvez par exemple économiser sur les frais d’agences en vous occupant de la gestion, réaliser les petits travaux vous-même… A l’inverse pour les SCPI, les frais ne sont pas négociables ! |

… Ni la fiscalité !

Les revenus locatifs issus des SCPI sont soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers et aux prélèvements sociaux. La fiscalité va surtout dépendre de votre TMI (Tranche Marginale d’Imposition).

Par exemple si vous avez une TMI de 30 % et des revenus locatifs annuels issus d’une SCPI de 4 000 €, la fiscalité totale sur ces revenus serait de 47,2 % (30 % + 17,2 %), soit un montant d’impôt de 1 888 €. Les revenus locatifs nets après impôts seraient donc de 2 112 € (4 000 € – 1 888 €).

En investissement immobilier locatif, le cas classique est l’imposition à l’impôt sur les revenus. Les revenus locatifs perçus par un investisseur en immobilier locatif direct sont soumis à l’impôt sur le revenu et aux prélèvements sociaux. Ces revenus sont considérés comme des revenus fonciers et doivent être déclarés chaque année. Le montant de l’impôt dépend de la tranche marginale d’imposition (TMI) de l’investisseur et du montant des prélèvements sociaux.

Toutefois, il existe un grand nombre de régimes fiscaux, qui permettent de réduire l’impôt sur son investissement locatif : location LMNP, Denormandie, Pinel, SCI… Je n’aborderai pas ces sujets ici car ce n’est pas le sujet de cet article 😉

➡️ Dans cette seconde manche, la distinction est difficile et serait trop arbitraire… Aucun des deux ne gagne de point, le score est donc toujours le même :

🍿 SCPI vs. Investissement Immobilier Locatif : 1 – 0

SCPI ou immobilier locatif : les risques encourus

⚠️Le risque locatif

Le principal risque lié à l’investissement immobilier locatif en direct est le risque locatif. Il inclut les risques de vacance locative (absence de locataire), d’impayés de loyers, ou encore de dégradations du bien par le locataire. Ces événements peuvent entraîner une diminution des revenus locatifs et une dégradation de la rentabilité de l’investissement.

Dans le cas des SCPI, le risque locatif est mutualisé. La société de gestion investit dans un portefeuille diversifié d’actifs immobiliers et de locataires, ce qui permet de réduire les risques liés à la vacance locative, aux impayés de loyers et aux dégradations. Toutefois, ce risque n’est pas totalement éliminé, et les performances des SCPI peuvent être impactées par des difficultés locatives sur certains actifs.

🔥 Le risque de marché

L’investissement locatif en direct est également exposé au risque de marché, c’est-à-dire aux fluctuations des prix de l’immobilier. Si les prix baissent, la valeur du bien immobilier peut diminuer, réduisant ainsi la plus-value potentielle à la revente. Le risque est d’autant plus élevé que l’investissement est très concentré (une seule ville, un ou quelques locataires…). L’idéal serait de pouvoir diversifier, mais c’est difficile avec ce type d’investissement… D’autant plus si l’on a un petit budget pour investir dans l’immobilier !

Les SCPI sont également exposées au risque de marché. Les fluctuations des prix de l’immobilier peuvent affecter la valeur des actifs détenus par la SCPI et, par conséquent, la valeur des parts détenues par les investisseurs. Néanmoins, la diversification géographique et sectorielle des actifs détenus par une SCPI atténue ce risque.

🌊 Le risque de liquidité

En investissement immobilier locatif, la revente n’est pas toujours rapide et peut prendre plusieurs mois, voire plus. La tâche peut même se compliquer dans certaines situations (crise économique, retournement de marché immobilier…). Le risque de liquidité est donc important.

Le risque de liquidité est généralement plus faible pour les SCPI que pour l’investissement locatif en direct. Les investisseurs peuvent revendre leurs parts plus facilement que des biens immobiliers. Cependant, la liquidité des parts de SCPI n’est pas garantie, et les délais de cession peuvent varier en fonction des conditions du marché secondaire.

➡️ Dans cette troisième manche, l’avantage est à la SCPI

🍿 SCPI vs. Investissement Immobilier Locatif : 2 – 0

Conclusion

Avec un score de 2-0, la SCPI remporte ce match ! Mais il ne faut pas prendre ce comparatif au pied de la lettre, car il ne tient pas compte de votre cas personnel.

L’investissement locatif en direct et les SCPI présentent chacun des avantages et des inconvénients, et le choix entre ces deux stratégies d’investissement dépend de vos objectifs, de votre expérience et de votre tolérance au risque, et si vous êtes prêts à y consacrer du temps ou non.

L’investissement locatif en direct offre un contrôle accru sur le bien immobilier, un potentiel de rendement élevé et une fiscalité avantageuse sous certaines conditions, mais il nécessite une implication importante en termes de gestion et présente des risques locatifs et de liquidité plus élevés.

Les SCPI, quant à elles, offrent une diversification, une mutualisation des risques et une gestion déléguée, mais sont soumises à des frais de gestion et des risques liés à la performance de la société de gestion.

Louis a travaillé dans un fonds immobilier pendant 6 ans. En parallèle, il a investi à titre personnel dans plusieurs biens locatifs. Aujourd'hui il veut partager ses connaissances dans l'immobilier.