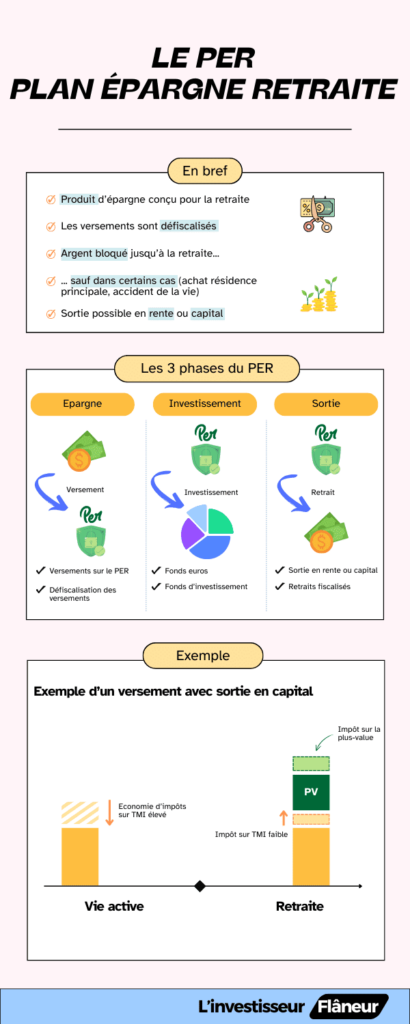

Le Plan d’Épargne Retraite (PER) est un produit d’épargne conçu pour vous aider à préparer une retraite complémentaire.

Sa popularité vient en grande partie de sa capacité à vous faire réaliser des économies d’impôts 💸

⚠️ Mais attention : comme toujours, lorsque l’État offre une incitation fiscale, il y a forcément des raisons et des contreparties ! Il est donc important de bien comprendre le fonctionnement du PER et sa fiscalité pour évaluer s’il est vraiment avantageux pour vous.

Dans cet article, nous allons vous expliquer de manière simple et claire qu’est-ce que le PER, comment il fonctionne, afin que vous puissiez prendre une décision éclairée. Vous découvrirez les mécanismes de ce produit d’épargne, ses avantages, et comment il se compare à d’autres options d’épargne retraite.

Enfin, vous saurez si le PER a un intérêt pour vous… ou pas !

Qu’est-ce que le PER ?

Le PER est un produit d’épargne spécialement conçu pour vous aider à préparer une retraite complémentaire. En plus de vous offrir une sécurité financière pour vos vieux jours, le PER présente un avantage fiscal : les sommes que vous y investissez sont déductibles de vos revenus imposables.

🔒 En revanche, l’argent que vous déposez dans un PER est bloqué jusqu’à votre retraite , sauf dans certaines situations spécifiques, comme l’achat de votre résidence principale (on y reviendra). Une fois à la retraite, vous pouvez choisir de récupérer votre épargne sous forme de rente viagère (un revenu régulier à vie) ou en capital (un retrait unique ou échelonné).

Il existe 3 types de PER :

- Le PER individuel ➡️ c’est de ce PER dont il est question dans cet article 📝

- Le PER d’entreprise collectif

- Le PER d’entreprise obligatoire

✔️ Le PER individuel : accessible à tous, il s’agit du PER le plus flexible et le plus complet. Il offre une large gamme de choix en termes de supports d’investissement, avec des frais souvent réduits.

❌ Le PER d’entreprise collectif (fera l’objet d’un article dédié) : mis en place par l’employeur pour ses salariés, ce type de PER peut présenter des frais plus élevés et une offre d’investissement plus restreinte.

❌ Le PER d’entreprise obligatoire (fera l’objet d’un article dédié) : également souscrit par l’employeur, il est destiné à tous les salariés ou à certaines catégories de salariés. (idem, fera l’objet d’un article dédié).

Note de l’Investisseur FlâneurDans des pays comme la France, le système de retraite par répartition est sous pression en raison du déséquilibre croissant entre le nombre d’actifs et de retraités. Les réformes récentes ont déjà diminué les avantages des retraites, et cette tendance risque de se poursuivre. Il devient donc essentiel de se constituer une retraite complémentaire pour garantir un niveau de vie confortable. Le PER est spécialement conçu pour répondre à ce besoin, tout en offrant des avantages fiscaux. |

Focus sur le meilleur PER de l'année

Si vous envisagez d’ouvrir un Plan d’Épargne Retraite, sachez que nous avons réalisé un comparatif PER complet. Le résultat est sans appel : le Plan Epargne qui se démarque le plus est celui proposé par Ramify.

Ramify est une plateforme d’investissement tout-en-un qui a rapidement gagné en popularité grâce à son innovation. Elle vous permet d’investir dans une large gamme d’actifs, tels que les actions, l’immobilier, les œuvres d’art, et bientôt les cryptomonnaies. Cette diversité d’investissements est accessible à travers différentes enveloppes, y compris le PER et l’assurance-vie.

Le PER de Ramify a été sélectionné comme le meilleur de notre comparatif ! Si vous souhaitez en savoir plus, vous pouvez consulter ces articles :

💡 Pour aller plus loin

|

Comment fonctionne le PER en résumé

Avant d’entrer dans les détails, expliquons déjà en quelques mots le fonctionnement du PER

Le fonctionnement du Plan d’Épargne Retraite peut se résumer en trois phases :

1/ La phase d’épargne

C’est la première étape où vous ouvrez un PER et commencez à y verser de l’argent. L’avantage principal ici est que les sommes déposées sont déduites de votre revenu imposable, ce qui réduit votre impôt sur le revenu.

2/ La phase d’investissement

L’argent que vous avez déposé sur votre PER doit être investi dans divers actifs comme des actions, des ETF (fonds indiciels), des SCPI (Sociétés Civiles de Placement Immobilier), etc. Ces placements visent à faire fructifier votre épargne en générant des rendements.

3/ La phase de retraite

Quand vous atteignez l’âge de la retraite, vous avez deux options pour récupérer votre épargne :

- Sous forme de rente viagère. Vous recevez un revenu régulier à vie.

- Sous forme de capital. Vous pouvez retirer votre épargne en une seule fois ou en plusieurs retraits. Ces retraits sont alors soumis à l’impôt.

Voyons ces 3 phases plus en détail.

Phase 1. L’ouverture et l’alimentation du PER

L’un des avantages du PER est qu’il est accessible à tous. C’est une grande nouveauté par rapport aux anciens contrats de retraite. Que vous soyez salarié, indépendant ou sans emploi, vous pouvez ouvrir un ou plusieurs PER !

L’ouverture d’un PER est simple et rapide, surtout si vous optez pour un PER en ligne. Voici les étapes à suivre :

- Choisir votre PER. Il existe différents PER sur le marché, avec des frais, des options d’investissement et des gestions pilotées variés. Il est donc essentiel de comparer les différentes offres pour choisir le meilleur PER en fonction de vos besoins.

- Remplir les informations demandées. Vous devrez fournir quelques informations personnelles et financières.

- Signer. Avec un PER en ligne, vous pourrez signer électroniquement ce qui simplifie le processus.

- Alimenter votre PER. Une fois le PER ouvert, vous pouvez commencer à y verser de l’argent par virement bancaire.

L’un des grands avantages du PER est la défiscalisation des sommes que vous y déposez. Les montants versés sont déductibles de votre revenu imposable, ce qui peut réduire votre impôt sur le revenu. C’est un point important qui mérite que l’on s’y attarde 👇

Comment fonctionne la défiscalisation du PER à l’entrée ?

Le Plan d’Épargne Retraite (PER) est particulièrement attractif en raison de ses avantages fiscaux. Voici comment fonctionne la défiscalisation à l’entrée :

Une déduction fiscales sur les sommes versées

Les sommes que vous versez sur votre PER sont déductibles de vos revenus imposables. Par exemple, si votre revenu imposable est de 50 000 € et que vous versez 5 000 € sur votre PER, votre revenu imposable ne sera plus que de 45 000 €.

👍 Plus votre taux marginal d’imposition (TMI) est élevé, plus l’avantage fiscal est important. En d’autres termes, les personnes fortement imposées bénéficient davantage de la défiscalisation offerte par le PER.

Une fiscalité différée

⏳ Si vous n’êtes pas imposé au moment du versement, en revanche vous serez imposé au moment de la sortie, c’est-à-dire lorsque vous récupérerez votre argent à la retraite. C’est pour cela qu’on parle plutôt de fiscalité différée.

Mais pourquoi est-ce avantageux ? Parce qu’en général, votre TMI est plus faible à la retraite qu’en période d’activité. Ainsi, vous paierez moins d’impôts sur les sommes retirées.

Par exemple, disons que vous faites un versement de 10 000€ sur votre PER. Le gain fiscal va dépendre de votre TMI d’entrée et de sortie :

| TMI sortie 0% | TMI sortie 11% | TMI sortie 30% | TMI sortie 45% |

|

|---|---|---|---|---|

| TMI entrée - 45% | +4 500€ | + 3 400€ | + 1 500€ | - |

| TMI entrée - 30% | + 3000€ | + 1 900€ | - | (3 400)€ |

| TMI entrée - 11% | + 1 100€ | - | (1 900)€ | (3 000)€ |

| TMI entrée - 0% | - | (1 100)€ | (3 000)€ | (4 500)€ |

On voit bien que le PER sera d’autant plus avantageux que l’écart entre le TMI d’entrée et de sortie est élevé. Par exemple dans le cas le plus extrême (versement de 10 000€ sur un PER avec un TMI à 45%, puis sortie à 0%) le gain net fiscal serait de 4 500€ !

L’autre avantage du PER est que l’impôt que vous auriez dû payer immédiatement reste investi et génère des rendements pendant des années, voire des décennies. Ce capital fructifié est un bénéfice non négligeable avant d’être finalement imposé ! Dans notre exemple, les 4 500€ économisés aurait été réinvestis pour « faire des petits ».

Explications sur les plafonds du PER

La déduction fiscale du PER est limitée

Pour éviter un usage abusif du Plan d’Épargne Retraite dans le but de défiscaliser de manière excessive, des plafonds ont été instaurés. Ainsi vous ne pouvez pas déduire de vos revenus plus que l’une des deux limites suivantes :

- 10 % de vos revenus de l’année précédente, avec un plafond maximum de 35 194 €.

- 10 % du Plafond Annuel de la Sécurité Sociale (PASS) 2023, soit 4 399 €.

Cela signifie que votre plafond de déduction est au minimum de 4 399 € et peut aller jusqu’à 35 194 €.

Comment augmenter le plafond du PER

Le plafond de votre PER est individuel et fixe. Cependant, il est possible de cumuler les plafonds de déduction de plusieurs membres de votre famille.

En effet, chaque membre du foyer fiscal a son propre plafond de déduction, y compris votre conjoint et vos enfants. Même si vos enfants n’ont pas de revenus, ils bénéficient d’un plafond de 4 399 €. Vous pouvez ainsi maximiser la déduction fiscale en faisant ouvrir des PER pour chaque membre de votre foyer.

Reporter les plafonds non utilisés

Si vous n’avez pas utilisé entièrement votre plafond de versement annuel, vous pouvez reporter le montant non utilisé sur les trois années suivantes. Par exemple, le plafond de versement de 2024 peut inclure les montants non utilisés des années 2021, 2022 et 2023.

Pour connaître le montant exact de votre plafond disponible, consultez la dernière page de votre avis d’imposition. La rubrique « PLAFOND ÉPARGNE RETRAITE » y indique clairement le plafond de chaque membre de votre foyer fiscal.

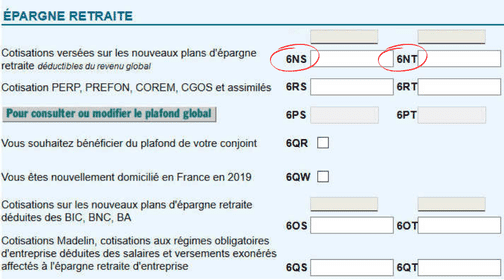

Comment déclarer les versements au PER

Lors de la déclaration de vos revenus de l’année N en mai de l’année N+1, vous devez inclure les charges déductibles, notamment les versements effectués sur votre PER. Ces montants doivent être renseignés dans les cases suivantes :

- Case 6NS : Pour les cotisations versées sur les nouveaux plans d’épargne retraite, déductibles du revenu global.

- Case 6NT : Pour les cotisations versées par le conjoint.

En suivant ces étapes, vous pouvez maximiser les avantages fiscaux de votre PER et optimiser votre épargne pour la retraite.

Phase 2. Comment gérer son PER : investissement dans les actifs

Au sein du PER, l’argent que vous y versez doit être investi dans des actifs qui génèrent des rendements. Cela présente un double avantage : bénéficier de la défiscalisation et faire fructifier votre épargne.

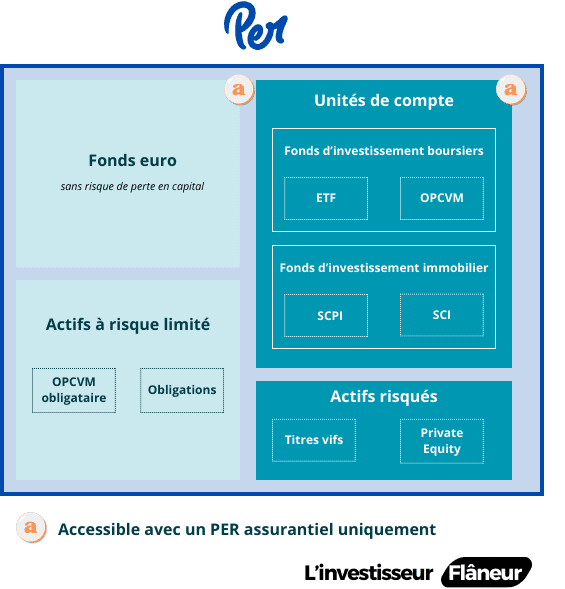

Dans quoi investir son PER ?

Le type d’investissements disponibles dépend de votre PER. Certains offrent un choix limité d’actifs, tandis que d’autres proposent une gamme plus large. Voici les principaux types d’actifs que vous pouvez retrouver, avec une indication de leur fréquence dans les PER.

Voici un aperçu des principaux actifs qu’il est possible d’investir via un PER :

| Nom de l'actif | Description | Fréquent ? |

|---|---|---|

| Fonds euros | Actif investi principalement dans des obligations d'État. Sans risque de perte en capital. Uniquement disponible au sein d’un PER assurantiel (expliqué plus bas). | Oui |

| OPCVM | Fonds communs de placement investissant dans des actions, obligations ou autres actifs. Diversification et gestion professionnelle. | Oui |

| ETF | Fonds indiciels cotés en bourse qui répliquent la performance d’un indice boursier. Faibles coûts de gestion et grande liquidité. | Pas toujours |

| SCPI | Investissements dans des biens immobiliers, permettant de percevoir des revenus locatifs réguliers. Diversification du patrimoine immobilier sans les contraintes de gestion. | Pas toujours |

| Private Equity | Investissements dans des entreprises non cotées en bourse. Potentiel de rendements élevés, mais risque plus élevé et moins de liquidité. | Rare |

Fonctionnement du PER : les modes de gestion

Il existe deux modes de gestion pour un PER :

- Gestion libre : Vous choisissez vous-même comment répartir votre capital entre les différents actifs proposés. Vous réalisez les arbitrages en fonction de vos besoins et de votre profil de risque.

- Gestion pilotée : Vous confiez la gestion de votre PER à un gestionnaire professionnel. Celui-ci investit et gère votre épargne en fonction de votre profil de risque.

Par défaut, le PER est en gestion pilotée. C’est une spécificité car, généralement, les produits d’épargne sont en gestion libre par défaut.

Mais ce n’est pas étonnant, vu que le PER a été conçue pour le grand public, qui est majoritairement composé d’épargnants novices. Pour eux, il est plus profitable de tirer parti de l’expertise des gestionnaires pour optimiser les performances à long terme.

A noter que Certains PER offrent la possibilité de passer en gestion libre, mais ce n’est pas systématique.

Phase 3. Comment fonctionne la sortie du PER

Le déblocage du plan

Le PER est conçu pour être utilisé à la retraite, c’est pourquoi la règle est que l’argent est bloqué jusqu’à l’âge de la retraite (64 ans pour la majorité d’entre nous). Vous pouvez choisir de le débloquer à cette date ou plus tard.

Il existe toutefois des exceptions qui permettent de débloquer l’argent plus tôt. C’est ce qu’on appelle le déblocage anticipé du PER, possible uniquement dans les situations suivantes :

- Pour l’achat de votre résidence principale. C’est l’un des grands avantages du PER, vous pouvez utiliser l’épargne pour acheter un bien immobilier, offrant ainsi une grande flexibilité.

- En cas d’accidents de la vie :

- Décès du conjoint (marié ou pacsé).

- Invalidité du titulaire, de son conjoint (marié ou pacsé) ou de ses enfants.

- Fin des droits d’allocation chômage.

- Cessation d’activité suite à une liquidation judiciaire.

En cas de déblocage anticipé, vous pouvez uniquement récupérer l’argent en capital, pas en rente viagère.

La sortie en capital et rente viagère

Au moment de retirer l’argent de votre PER, vous avez deux options :

Option 1. la sortie en capital

Vous pouvez retirer tout le capital en une seule fois ou procéder à des retraits partiels selon vos besoins, jusqu’à épuisement des fonds.

Option 2. la sortie en rente viagère

En choisissant cette option, vous transformez votre épargne en un revenu mensuel régulier jusqu’à votre décès. Cette option est disponible uniquement avec un PER assurantiel, géré par une compagnie d’assurance. Voici comment cela fonctionne :

💰 L’assureur récupère votre capital et le transforme en rente viagère.

🔢Le montant de la rente dépend de plusieurs facteurs :

- Le capital accumulé.

- Votre âge au moment de la conversion.

- Divers paramètres techniques (taux technique, table de mortalité, options de réversion choisies).

- Les frais de gestion de la rente (généralement entre 1 et 3 % selon le contrat).

Avec la rente viagère, l’assureur s’engage à vous verser un montant fixe jusqu’à votre décès.

Pour vous donner une idée, vous pouvez utiliser des simulateurs de rente viagère, comme celui-ci. Par exemple, une personne de 70 ans souhaitant convertir un capital de 1 million d’euros en rente viagère pourrait recevoir environ 4 000 euros par mois.

Comment fonctionne la fiscalité à la sortie du PER

La fiscalité s’applique dès que vous retirez de l’argent de votre PER, que ce soit sur le capital versé ou sur les éventuelles plus-values réalisées. La fiscalité varie selon que vous choisissez de sortir en capital ou en rente.

Comment s’applique la fiscalité du PER lors de la sortie en capital

Cas général – sortie à l’âge de la retraite

Impôt sur le capital versé : Le capital est soumis au barème de l’impôt sur le revenu, donc selon votre taux marginal d’imposition (TMI).

Impôt sur les plus-values : Vous avez le choix entre deux options :

- La flat tax de 30 %.

- L’imposition au barème de l’IR, si votre TMI est inférieur à 30 %.

Dans le cas d’un déblocage anticipé

En cas d’accident de la vie

- Capital versé : Exonéré de l’impôt sur le revenu.

- Plus-values : Soumises aux prélèvements sociaux de 17,2 %.

Achat de la résidence principale

- Capital versé : Imposé selon le barème de l’impôt sur le revenu, donc selon votre TMI.

- Plus-values : Soumises aux prélèvements sociaux de 17,2 %.

La fiscalité du PER lors de la sortie en rente

Les rentes viagères sont soumises à la fiscalité des rentes viagères à titre gratuit (RVTG). La rente est soumis à deux types de taxation :

Impôt sur le revenu : La rente est taxée après un abattement de 10 %.

Prélèvements sociaux : Les rentes sont soumises à un taux de 17,2 % avec un abattement en fonction de votre âge au moment du dénouement du plan :

- 30 % avant 50 ans.

- 50 % entre 50 et 59 ans.

- 60 % entre 60 et 69 ans.

- 70 % après 69 ans.

Qu’est-ce que le PER assurantiel et bancaire ?

Le PER bancaire

Le PER bancaire est proposé par les banques. Contrairement au PER assurantiel, il n’offre pas les mêmes garanties de capital. Cependant, il bénéficie d’une protection à hauteur de 100 000 € sur les comptes espèces grâce au fonds de garantie européen.

Avec un PER bancaire, vous avez accès à un compte-titres, ce qui élargit vos options d’investissement. Cela vous permet d’investir dans une grande variété d’actions et d’ETF, offrant ainsi une flexibilité accrue pour diversifier votre portefeuille.

Le PER assurantiel

Le PER assurantiel est proposé par des compagnies d’assurance. Ce type de contrat est couvert par le fonds de garantie et de résolution, offrant une protection jusqu’à 70 000 € par assuré et par assureur. Pour bénéficier d’une protection maximale, il peut être judicieux d’ouvrir plusieurs PER chez différents assureurs si vous comptez investir des sommes importantes.

Les PER assurantiels offrent des opportunités variées en fonction du contrat et de l’assureur choisis. Vous pouvez investir dans des ETF, du Private Equity, des SCPI, et bénéficier de la sécurité des fonds euros. Ces options permettent de diversifier vos investissements tout en ayant une partie de votre capital garanti.